Suomen Pankin tietokanta: http://www.bof.fi/env/fin/til/rahantar.stm

51

Rahatalous: rahan kysyntä ja tarjonta

51.1 Mitä raha on

T30.2 Rahan mitat

T30.3 Shekillä maksaminen

F30.1 Kaksi rahan mittaa

51.2 Financial Intermediaries

51.3 Rahoituksen

säätely, vapauttaminen ja innovointi

51.4 Kuinka pankit luovat rahaa

F30.2

Rahan luominen yhden pankin järjestelmässä

F30.3 Pankkitalletusten

kerrannainen luominen

51.5 Raha,

reaalinen BKT ja hintataso

K51.4

Rahamäärän muutosten vaikutukset lyhyellä

K51.5 Rahamäärän

muutosten pitkän tähtäyksen

F30.6 Rahan

kiertonopeus Yhdysvalloissa 1930-94

F30.7a Rahamäärän

kasvu ja inflaatio

F30.8 Rahamäärän

kasvu ja inflaatio

F300A Rahamäärän

kasvu, inflaatio ja ...

Lehtiuutinen Suomen Pankin asemasta

'Money Makes the World Go Around' (Parkin s. 738)

Myydyn tavaran arvo väliaikaisvarastoon rahaksi, kunnes uusi käyttöarvoa sisältävä tavara löytyy.

Neljä rahan lajia:

This note is legal tender for all debts. public and private.

|

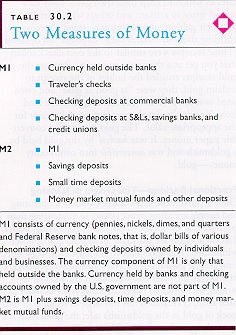

Raha(aggregaatti)käsitteen M1 muodostavat kolikot, setelit ja yksiytisten ihmisten ja yritysten shekkitilit. M1 käsitteen valuuttakomponenttiin kuuluu vain pankkien ulkopuolella olevat kolikot ja setelit. Pankkien hallussa oleva valuutta ja julkisen sektroin shekkitilit eivät kuulu M1 raha-aggregaattiin. M2 on M1 lisättynä lyhyt- ja pitkäaikaisilla talletuksilla ja rahamarkkinoiden keskinäisillä rahastoilla. |

|

|

Raha-agregaatti M1 sisältää kaikki maksuvälineenä käytetyn rahan: kolikot ja setelit, kansalaisten ja yritysten käyttämät shekkitalletukset liikepankeissa ja muissa rahalaitoksissa. M1 osuus koko M2 raha-aggregaatista on Yhdysvalloissa 31 prosenttia. M2 sisältää M1 lisäksi lyhyt- ja pitkäaikaiset talletukset ja rahamarkkinoiden keskinäiset rahastot. |

tarkoitus

kolme seikkaa vaikuttaa:

kassavarantosuhde: tietty osuus talletuksista pidettävä pankissa

|

Osassa (a) ainoalla pankilla on talletuksia $400 mill, lainoja $300 mill, ja reservejä $100 mill. Pankilta vaadittava kassareserviprosentti on 25. Kun pankki saa $1 mill, osa (b), sillä on ylimääräisiä reservejä. Se lainaa $3 mill ja siten luo $3 mill suuruiset talletukset. Osassa (c) nähdään, että talletukset kasvavat $3 mill ja lainat kasvat $3 mill. |

|

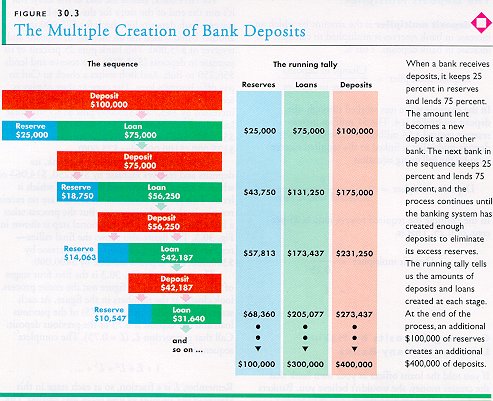

Kun pankki saa talletuksia, se pitää niistä 25 % reserveinä ja lainaa ulos 75 %. Annetut lainat palaavat uusina talletuksina johonkin pankkiin. Tämä pankki pitää saamastaan 25 % reserveinä ja lainaa edelleen 75 %. Prosessi jatkuu kunnes pankkijärjestelmä on luonut niin paljon talletuksia, että ylimääräiset reservit on sidottu. Tämä asetelma näyttää talletusten ja lainojen luomisen kierros kierrokselta. Prosessin loppuun mennessä reservien lisäys $100 000 luo $400 000 suuruiset lisätalletukset. |

|

Reaalinen BKT on pienempi kuin potentiaalinen BKT. Rahamäärän lisäys lisää kokonaiskysyntää ja siirtää kokonaiskysyntäkäyrää oikealle kohdasta AD0 kohtaan AD1. Hintataso nousee niin että se on 130 ja reaalinen BKT kasvaa niin että se on $6 trln. Rahamäärän kasvu kasvattaa BKTn potentiaalisen BKTn suuruiseksi. |

|

Reaalinen BKT on potentiaalisen suuruinen. Rahamäärän lisäsys siirtää kokonaiskysyntäkäyrää kohdasta AD1 kohtaan AD2. Hintataso nousee niin että se on 134 ja reaalinen BKT kasvaa niin että se on $6.5 trln. Reaalinen BKT ylittää potentiaalisen ja nimellispalkat nousevat. Lyhyen tähtäyksen kokonaistarjonta supistuu ja SAS funktio siirtyy vasemmalle kohdasta SAS1 kohtaan SAS2. Reaalinen BKT palaa potentiaalisen suuruiseksi ja hintataso nousee niin että se on 143. Pitkällä tähtäyksellä rahamäärän kasvu nostattaa hintatasoa eikä sillä ole vaikutusta reaalisen BKTn määrään. |

Pitkällä tähtäyksellä rahamäärän lisäys aikaansaa yhtä suuren suhteellisen nousun hintatasossa.

Perustuu

Vaihdon yhtälö:

GDP = P Y

AJKA61.tre: QGDC = QGDP x QGDF

Kiertonopeus:

V = P Y / M

Jos esim BKT on 600 mrd mk ja rahan määrä 200 mrd mk, kiertonopeus on 3.

Olemassa oleva rahamäärä käytetään kolmeen kertaan bruttokansantuotoksen maksamiseksi.

Vaihdon yhtälö

M V = P Y

Kiertonopeuden määritelmän huomioonottaen tämä yhtälö pitää aina paikkansa.

Vaihdon yhtälöstä saadaan kvantiteettiteoria kahdella olettamuksella:

Jos nämä kaksi olettamusta pitävät paikkansa vaihdon yhtälö merkitsee, että tietty prosenttimuutos rahan määrässä saa aikaan pitkällä tähtäyksellä samansuuruisen prosenttimuutoksen hintatasossa.

Tämä nähdään, jos vaihdon yhtälö ratkaistaan hintatason suhteen

P = (V/Y) M

Pitkällä tähtäyksellä reaalinen BKT (tässä Y) on potentiaalisen BKTn suuruinen, joten jos rahan määrä ei vaikuta potentiaalisen BKTn suuruuteen eikä kiertonopeuteen, hintatason muutoksen ja rahamäärän muutoksen välinen riippuvuus on

dP = (V/Y) dM

Jos tämä yhtälö jaetaan edellisellä [P = (V/Y) M], saadaan

dP/P = dM/M

Tässä tietenkin dP/P on hintatason prosenttimuutos ja dM/M rahamäärän prosenttimuutos (tarkkaan ottaen molemmat kerrottava luvulla 100).

Joten tämä yhtälö on rahan kvantiteettiteoria:

Pitkällä tähtäyksellä rahamäärän lisäys aikaansaa yhtä suuren suhteellisen nousun hintatasossa.

|

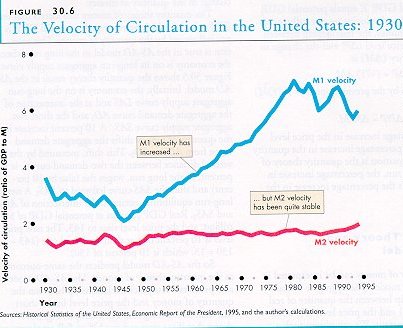

M1 aggregaatin kiertonopeus on vuosien mittaan noussut, sillä innovointi on tuonut tarjolle uusia M1 korvikkeita. M2 kiertonopeus on säilynyt verrattain vakaana, koska innovoinnin esille tuomat M1 korvikkeet ovat syntyneet talletuksista jotka sisältyvät M2 aggregaattiin. |

Rahan kvantiteettiteoria voidaan tulkita AS-AD mallin termein. Kokonaiskysyntäkäyrä on reaalisen BKTn (Y) ja hintatason P välinen riippuvuus, muiden tekijöiden pysyessä muuttumattomina. Vaihdon yhtälöstä

M V = P Y

saadaan myös tällainen riippuvuus jakamalla molemmat puolet reaalisella BKTlla eli muuttujalla Y. Saadaan (vaihtaen puolia)

P = M V / Y

Tämän yhtälön voidaa tulkita kuvaavan kokonaiskysyntäkäyrää. Kokonaiskysyntäkäyrä on alaspäin kalteva: kun hintataso nousee, reaalisen BKTn kysynnän määrä pienenee. Myös tässä esitetyllä yhtälöllä on tämä ominaisuus. Tietyllä rahamäärällä (M) ja tietyn kiertonopeuden (V) vallitessa mitä korkeampi hintataso (P) sitä pienempi BKT (Y).

Tietenkin voisi olla niin, että rahamäärän muuttuessa myös kiertonopeus muuttuu. Mutta kvantiteettiteorian mukaan näin ei ole, vaan sen mukaan rahamäärä ei vaikuta kiertonopeuteen. Jos olettamus pitää paikkansa, rahamäärän lisäys kasvattaa BKTn kysynnän määrää, siirtää kysyntäkäyrää ylöspäin saman verran kuin on rahamäärän lisäys. Näin keskuspankille keino talouspolitiikan harjoittamiseen!

Kvantiteettiteoria sanoo myös: pitkällä tähtäyksellä potentiaalinen BKT ei riipu rahamäärästä. Tämä pitää paikkansa myös AS-AD mallissa pitkällä tähtäyksellä, kun talous on pitkän tähtäyksen tarjontakäyrällä (joka on pystysuora). Kuvio K51.5 näyttää kvantiteettiteorian mukaisen lopputuloksen AS-AD mallissa.

Aluksi kansantalous on pitkän tähtäyksen kokonaistarjontakäyrällä LAS ja kokonaiskysyntäkäyrän AD1 ja lyhyen tähtäyksen kokonaistarjontakäyrän SAS1 leikkauspisteessä. 10 prosentin lisäys rahamäärässä siirtää kokonaiskysyntäkäyrän kohdasta AD1 kohtaan AD2. Tämä siirtymä on pystysuunnassa 10 prosenttia. Pitkällä tähtäyksellä palkat nousevat myö 10 prosentilla ja siirtävät lyhyen tähtäyksen tarjontakäyrää SAS1 vasemmalle kohtaan SAS2. Uusi pitkän tähtäyksen tasapaino vallitsee kohdassa, jossa kysyntäkäyrä AD2 ja tarjontakäyrä SAS2 leikkaavat. Reaalinen BKT pysyy potentiaalisen suuruisena $6 trln, mutta hintataso nousee niin että se on 143 eli 10 prosenttia korkeampi kuin ennen.

Näin siis AS-AD malli antaa saman lopputuloksen kuin kvantiteettiteoria. AS-AD malli antaa lyhyellä tähtäyksellä eri tuloksen kuin pitkällä.

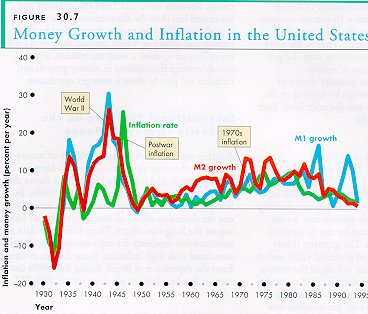

Käsitys siitä kuinka hyvä teoria kvantiteettiteoria on, saadaan vain tarkastelemalla empiiristä aineistoa. (Kuviot F30.7 ja F30.8)

|

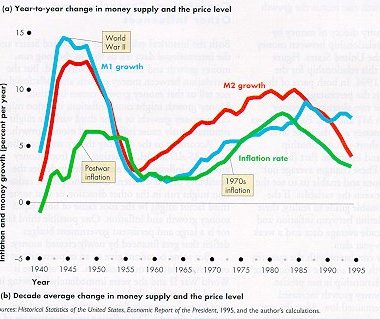

Rahamäärän kasvun vaihtelu ja inflaatio vuodesta toiseen (osa a) klorreloivat löyhästi, mutta kymmenen vuoden aikajaksolla keskimäärien (osa b) korrelaatio on kiinteä. Sodanjälkeinen inflaatioryöpsähdys, jonka toisen maailmansodan aikainen rahan tarjonnan nopea kasvu aikeutti ja kiihtynyt inflaatio 1970-luvulla aiheutui nopeasta rahamäärän kasvusta 1960-luvulla. |

|

|

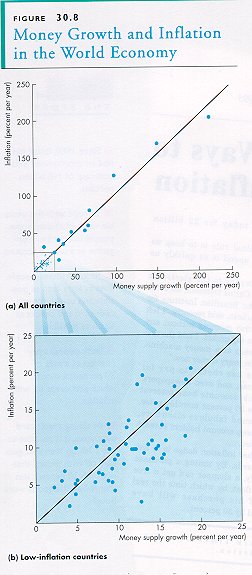

Inflaatio ja rahamäärän kasvu 60 maassa (osa a) matalan inflaation maissa (osa b) osoittavat rahamäärän kasvun ja inflaation välisen selvän positiivisen korrelaation. |

Sekä Yhdysvaltojen että kansainvälinen aineisto osoittavat, että pitkällä tähtäyksellä rahamäärän kasvu ja inflaatio korreloivat. Mutta rahamäärän kasvun ja inflaation välinen korrelaatio ei kerro sitä, että rahamäärän kasvu aiheuttaa inflaation. Rahamäärän kasvu saattaisi aiheutta inflaatiota. Inflaatio saattaisi aiheuttaa rahamäärän kasvua, tarvetta kasvattaa rahamäärää. Tai joku kolmas muuttuja saattaisi aiheuttaa kasvua molemmissa.

Kvantiteettiteorian ja AS-AD mallin mukaan syy-seuraussuhde on rahamäärästä inflaatioon. Mutta kumpikaan teoria ei kiellä sitä mahdollisuutta, että paikallisesti tai ajoittain syy-seuraussuhde saattaisi olla päinvastainen tai että joku kolmas tekijä saattaisi olla perimmäinen syy sekä rahamäärän kasvuun että inflaatioon. Eräs sellainen tekijä saattaisi olla suuri ja pitkäaikainen budjettialijäämä, jota rahoitretaan uutta rahaa luomalla.

Eräissä tapauksissa on voitu testata syy-seuraussuhteen suuntaa. Eräs sellainen olivat vuodet juuri maailmansodan päättymisen jälkeen. Rahamäärän nopea kasvu ja samanaikainen tiukka hintasäännöstely melkein varmasti aiheuttivat sodanjälkeisen inflaation. Hintasäännöstely viivästi rahamäärän kasvun aiheuttamaa inflaatiota, mutta ei estänyt sen toteutumista. On täysin mahdotonta kuvitella että sodanjälkeinen inflaatio olisi jotenkin aiheuttanut sodanaikaisen rahamäärän kasvun! Samoin 60-luvun nopea rahamäärän kasvu melkein varmasti aiheutti 70-luvun jatkuvan inflaation.

Johtopäätös on, että kvantiteettiteoria on oikeassa pitkällä tähtäyksellä. Se antaa pitkän tähtäyksen perusselityksen inflaatiolle. Mutta kvantiteettiteoria ei ole oikeassa lyhyellä tähtäyksellä. AS-AD malli antaa selityksen rahamäärän, kiertonopeuden ja hintatason muutoksille lyhyellä tähtäyksellä. Se myös viittaa mahdollisuuteen, että muut tekijät kuin rahamäärä voivat vaikuttaa kokonaiskysynnän ja kokonaistarjonnan tasapainoon lyhyellä tähtäyksellä (hinta-palkka = tupomekanismi).

RBL Unstable Money 760

|

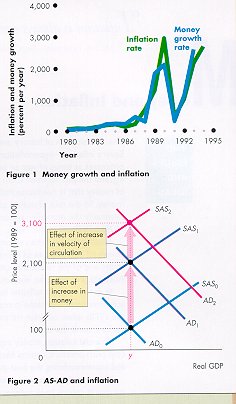

Kuviossa 1 on esitetty Brasilian tapaus. Inflaatio alle

100 prosenttia vuonna 1982. Koko 80-luvun ajan inflaatio kiihtyi ja vuonna

1989 inflaatio ylitti 1000 prosenttia (eli hinnat 10-kertaistuivat). Huippu

1994, jolloin inflaatio oli 5600 prosenttia vuodessa.

Kuviossa 2 nähdään rahan kiertonopeuden kasvun ja rahan tarjonnan lisäyksen vaikutukset vuonna 1990. Vuonna 1989 kokonaiskysyntä oli AD0 ja lyhyen tähtäyksen kokonaistarjontakäyrä oli SAS0. Rahantarjonna lisäys siirsi kokonaiskysynnän kohtaan AD1 ja inflaatio-odotukset korottivat palkkoja ja siirsivät kokonaistarjonnan kohtaan SAS1. Tämä tekijä olisi yksin korottanut tinflaation 2000 prosenttiin. Rahan kiertonopeuden kasvu lisäsi vettä myllyyn ja pudotti kokonaistarjontakäyrän kohtaan SAS2. Tämä lisätekijä nosti inflaation 3000 prosenttiin. |

ECONOMICS IN HISTORY Money and Inflation 762

31 The Federal Reserve and Monetary Policy 767

Temple of Secrets 768

The Federal Reserve System 769 The Origins of the Federal Reserve System

769 The Structure of the Federal Reserve SYstem 769 The Fed's Power Center

770 The Fed's Policy Tools 771 The Fed's Balance Sheet 772

Controlling the Money Supply 773 How Required Reserve Ratios Work 773 HowtheDiscountRateWorks

773 How an Open Market Operation Works 773 Monetary Base and Bank Reserves

777 The Multiplier Effect of an Open Market Operation 777

The Demand for Money 780 The Influences on Money Holding 780 The Demand

for Money Curve 781 Shifts in the Demand Curve for Real Money 781 The Demand

for Money in the United States 782

Interest Rate Determination 783 Money Market Equilibrium 783 Changing the

Interest Rate 784

Monetary Policy 785 The Fed in Action 785 Profiting by Predicting the Fed

788 The Ripple Effects of Monetary Policy 788 Interest Rates and the Business

Cycle 788

READING BETWEEN THE LINES

The Fed in Action 790