32 Kerrannaisvaikutusten

dynamiikka [ccc]

32 Kerrannaisvaikutusten

dynamiikka

32.1

Hintojen jäykkyys ja kulutussuunnitelmat

K32.1 Kulutusfunktio

ja säästämisfunktio

K32.2 Rajakulutusalttius

ja rajasäästämisalttius

K32.3 Kulutusfunktion

ja säästämisfunktion siirtynminen

F28.4 Yhdysvaltojen kulutusfunktio

K32.4 Suomen kulutusfunktio

F28.5 Tuontifunktio

K32.5 Suomen tuontifunktio

32.2

Reaalinen BKT ja hintatason jäykkyys

F28.6 Kokonaiskulutusmenot

K32.6 Kokonaiskysynnän

komponentit

F28.7 Kokonaiskulutusmenojen

tasapaino

K32.7 Kokonaismenojen tasapaino

32.3 Multiplier

F28.8 Multiplier

K32.8 Multiplier

K32.9 Kerrannaisvaikutusten

eteneminen

K32.10 Multiplier

ja AE käyrän kulmakerroin

32.4

Multiplier, reaalinen BKT ja hintataso

K32.11 Kokonaiskysyntä

K32.12 Kokonaiskysynnän

muutos

K32.13 Lyhyen tähtäyksen

multiplier

K32.14 Pitkän tähtäyksen

multiplier

28 Expenditure Multipliers 680

Economic Amplifier or Shock Absorber? 681

[28 Expenditure Multipliers 680

Economic Amplifier or Shock Absorber? 681

Sticky Prices and Expenditure Plans 682 The Aggregate Implications of Sticky

Prices 682 Expenditure Plans 682 Consumption Function and Saving Function

682 Marginal Propensities to Consume and Save 684 Other Influences on Consumption

Expenditure and Saving 686 The U.S. Consumption Function 686 Consumption

as a Function of Real CDP 687 Import Function 688

Real GDP with a Sticky Price Level 690 Aggregate Planned Expenditure and

Real GDP 691 Actual Expenditure, Planned Expenditure, and Real GDP 691

Equilibrium Expenditure 693 Convergence to Equilibrium 693

The Multiplier 694 The Basic Idea of the Multiplier 694 The Multiplier

Effect 694 WhylstheMultiplierGreaterThanl? 695 The Size of the Multiplier

695 The Multiplier and the Marginal Propensity to Consume and Save 696

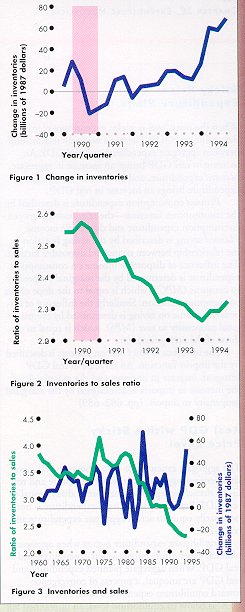

Imports and Income Taxes 696 Business Cycle Turning Points 697

TheMultiplier,Real GDP, and the Price Level 699 Aggregate Expenditure and

Aggregate Demand 699 Aggregate Expenditure and the Price Level 699 Equilibrium

GDP and the Price Level 701

READING BETWEEN THE LINES From Expansion to Recession: But When? 704 ]

Kaksisuuntainen

yhteys

1.3 Kulutusfunktio

ja säästämisfunktio

Kulutukseen vaikuttavia tekijöitä

- reaalinen korkokanta

- käytettävissä oleva tulo

- nettovarallisuuden ostovoima

- tulo-odotukset

1.3.1 Kulutus ja säästämissuunnitelmat

1.3.2 Kulutusfunktio

1.3.3 45o suora

1.3.4 Säästämisfunktio

K32.1 Kulutusfunktio

ja säästämisfunktio

|

|

|

Käyt oleva tulo |

Kulutussuunnitelma |

Säästämissunnitelma |

|

(trln 1987 dollaria vuodessa) |

| a |

0 |

0.75 |

-0.75 |

| b |

1 |

1.50 |

-0.50 |

| c |

2 |

2.25 |

-0.25 |

| d |

3 |

3.00 |

0 |

| e |

4 |

3.75 |

0.25 |

| f |

5 |

4.50 |

0.50 |

Taulukosta nähdään kulutusmenot ja säästämissunnitelmat

käytettävissä olevan tulon mukaan. Osassa (a) nähdään

kulutusmenojen ja käytettävissä olevan tulon välinen

riippuvuus (kulutusfunktio). Osassa (b) nähdään säästämisen

ja käytettävissä olevan tulon välinen riippuvuus (säästämisfunktio).

Kulutusfunktion ja säästämisfunktion pisteet a..f vastaavat

taulukon rivejä.

45o suora osassa (a) on suora, jolla kulutus

on yhtä suuri kuin käytettävissä oleva tulo. Käytettävissä

oleva tulo on kulutuksen ja säästämisen summa. Kun kulutusfunktio

on 45o suoran yläpuolella, säästäminen on

negatiivista (säästöjä puretaan). Kun kulutusfunktio

on 45o suoran alapuolella, säästäminen on positiivista.

Pisteessä, jossa kulutusfunktio leikkaa 45o suoran käytettävissä

oleva tulo kulutetaan kokonaan ja säästäminen on nolla.

|

1.4 Rajakulutusalttius

ja rajasäästämisalttius

rajakulutusalttius

rajasäästämisalttius

muutosten summa

alttiuksien summa

MPC + MPS = 1

Rajakäsitteet ja käyrän kulmakertoimet

K32.2

Rajakulutusalttius ja rajasäästämisalttius

|

|

Rajakulutusalttius MPC on kulutuksen muutos

jaettuna käytettävissä olevan tulon muutoksella, muiden

tekijöiden pysyessä ennallaan. Sen ilmaisee kulutusfunktion kulmakerroin.

Osassa (a) MPC = 0.75. |

| Rajasäästämisalttius MPS on säästämisen

muutos jaettuna käytettävissä olevan tulon muutoksella,

muiden tekijöiden pysyessä ennallaan. Sen ilmaisee säästämisfunktion

kulmakerroin. Osassa (b) MPS = 0.25. |

1.5

Muita vaikutuksia kulutukseen ja säästämiseen

K32.3

Kulutusfunktion ja säästämisfunktion siirtyminen

|

Reaalikoron alentuminen, nettovarallisuuden ostovoiman

kasvu tai tulo-odotusten kasvu kasvattaa kulutusta ja pienentää

säästämistä. Kulutusfunktio siirtyy ylöspäin

kohdasta CF0 kohtaan CF1

ja säästämisfunktio siirtyy alaspäin kohdasta SF0

kohtaa SF1. Reaalikoron nousu, nettovarallisuuden

ostovoiman supistuminen tai tulo-odotusten heikkeneminen aiheuttaa sen

että kulutusfunktio siirtyy alaspäin kohdasta CF0

kohtaan CF2 ja säästämisfunktio

siirtyy ylöspäin kohdasta SF0

kohtaa SF2. |

1.6 Kulutusfunktio

Yhdysvalloissa

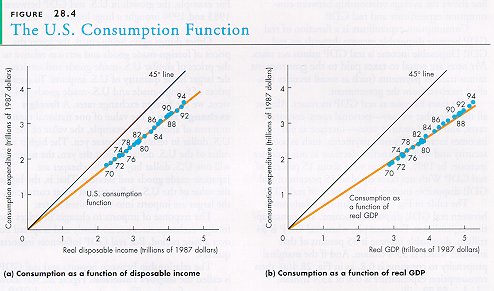

F28.4

Yhdysvaltojen kulutusfunktio

|

| Reaalinen BKT |

Käytettäv oleva tulo |

Kulutus-

menot |

|

(trln 1987 dollaria vuodessa)

|

| 1.0 |

0.85 |

0.68 |

| 2.0 |

1.70 |

1.36 |

| 3.0 |

2.55 |

2.04 |

| 4.0 |

3.40 |

2.72 |

|

| Osassa (a) siniset pisteet tarkoittavat kulutusta

ja käytettävissä olevaa tuloa eri vuosina. Oranssi viiva

on estimoitu Yhdysvaltojen kulutusfunktio. Sen kulmakerroin on rajakulutusalttius,

tässä 0.8. Osassa (b) nähdään kulutusmenot reaalisen

BKTn funktiona. Tämän funktion kulmakerroin on 0.68. Taulukosta

nähdään näiden kahden kuvion keskinäinen yhteys.

Käytettävissä oleva tulo on reaalinen BKT miinus nettoverotus.

Nettoverotus on 15 prosenttia, joten käytettävissä oleva

tulo on 85 prosenttia reaalisesta bruttokansantuotoksesta. Rajakulutusalttiuden

ollessa 0.8 kulutusmenot ovat 0.8 x YD eli 0.8 x 0.85 x reaalinen BKT eli

0.68 x reaalinen BKT. |

K32.4 Suomen

kulutusfunktio

1.7 Kulutus reaalisen

BKTn funktiona

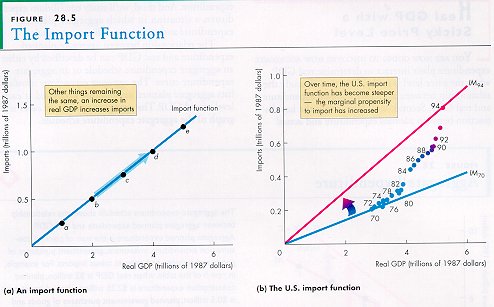

1.8 Tuontifunktio

F28.5 Tuontifunktio

|

|

Reaalinen BKT |

Tuonti |

| a |

1 |

0.25 |

| b |

2 |

0.50 |

| c |

3 |

0.75 |

| d |

4 |

1.00 |

| e |

5 |

1.25 |

|

|

|

|

Osassa (a) nähdään tuontifunktio,

joka kuvaa tuonnin ja reaalisen BKTn välistä riippuvuutta, muiden

tekijäiden vaikutuksen tuontiin ollessa vakio. Tässä rajatuontialttius

on 0.25.

Osassa (b) nähdään tuonnin ja reaalisen BKTn välinen

riippuvuus Yhdysvalloissa. Vuonna 1970 tuontifunktio oli IM70

ja rajatuontialttius oli 0.07. Vuoten 1994 mennessä

rajatuontialttius on kasvanut niin että se oli 0.15 ja tuontifunktio

oli IM94. |

K32.5 Suomen tuontifunktio

32.2 Reaalinen

BKT ja hintatason jäykkyys

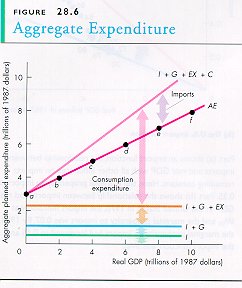

2.1

Suunitellut kokonaiskulutusmenot ja reaalinen BKT

F28.6 Kokonaiskulutusmenot

|

Kokonaiskulutusmenojen taulukosta nähdään

suunniteltujen kokonaiskulutusmenojen ja reaalisen BKTn välinen riippuvuus.

Suunnitellut kokonaiskulutusmenot ovat kulutuksen, pääomanmuodostuksen,

julkisen kulutuksen ja viennin ja tuonnin erotuksen summa. Esim taulukon

rivillä b reaalisen BKTn ollessa $2 trln suunnitellut kulutusmenot

ovat $2.25 trln, suunniteltu pääomanmuodostus $0.5 trln, julkiset

kulutusmenot $0.55 trln, suunniteltu vienti $1.2 trln ja suunniteltu tuonti

$0.5 trln. Kun siis reaalinen BKT on $2 trln, suunniteltu kokonaiskysyntä

on $4 trln ($2.25+$0.5+$0.55+$1.2-$0.5). Taulukosta nähdään,

että suunitellut kokonaismenot kasvavat kun reaalinen BKT kasvaa.

Tätä riippuvuutta kuvaa kuviossa funktio AE, suora af. Reaalisen

BKTn kanssa kasvavat kokonaiskysynnän komponentit ovat kulutusmenot

ja tuonti. Muut komponentit - pääomanmuodostus, julkinen kulutus

ja vienti - eivät riipu reaalisesta BKTsta. |

| |

|

Suunnitellut kulutusmenot |

Suunnitellut

kokonaismenot

AE=C+I+G+EX-IM |

| |

Reaalinen BKT

Y |

Kulutus

menot

C |

Pääoman-

muodostus

I |

Julkinen kulutus

G |

Vienti

EX |

Tuonti

IM |

| |

trln 1987 dollaria |

| a |

0 |

0.75 |

0.5 |

0.55 |

1.2 |

0.0 |

3 |

| b |

2 |

2.25 |

0.5 |

0.55 |

1.2 |

0.5 |

4 |

| c |

4 |

3.75 |

0.5 |

0.55 |

1.2 |

1.0 |

5 |

| d |

6 |

5.25 |

0.5 |

0.55 |

1.2 |

1.5 |

6 |

| e |

8 |

6.75 |

0.5 |

0.55 |

1.2 |

2.0 |

7 |

| f |

10 |

8.25 |

0.5 |

0.55 |

1.2 |

2.5 |

8 |

|

K32.6 Kokonaiskysynnän

komponentit

2.2 Todellinen

kulutus, kulutussuunnitelmat ja reaalinen BKT

2.3 Kulutusmenojen tasapaino

F28.7

Kokonaiskulutusmenojen tasapaino

|

| |

Reaalinen BKT

Y |

Suunitellut kokonaiskulutusmenot

AE |

Toteutunut varaston muutos

Y-AE |

| |

trln 1987 dollaria |

| a |

0 |

3 |

-3 |

| b |

2 |

4 |

-2 |

| c |

4 |

5 |

-1 |

| d |

6 |

6 |

0 |

| e |

8 |

7 |

1 |

| f |

10 |

8 |

2 |

|

| Taulukosta nähdään tulonkäyttösuunnitelmat

reaalisen BKTn eri tasoilla. Kun reaalinen BKT on $6 trln, suunniteltu

kokonaistulonkäyttö on reaalisen BKT n suuruinen. Osan (a) kuvio

tulonkäytön tasapainoa, joka vallitsee, kun suunniteltu kokonaistulonkäyttö

on reaalisen BKT n suuruinen 45o suoran ja AE käyrän leikkauspisteessä.

Osan (b) kuviosta nähdään voimat, jotka saavat aikaan kokonaistulonkäytön

tasapainon. Kun suunnitellut kokonaismenot ylittävät reaalisen

BKTn, varastot supistuvat - esim pisteessä b kuvion molemmissa osissa.

Yritykset lisäävät tuotantoaan ja reaalinen BKT kasvaa.

Kun kokonaistulonkäyttö on pienempi kuin reaalinen BKT - esim

kohdassa f - yritykset vähentävät tuotantoaan ja reaalinen

BKT pienenee. Kun suunniteltu kokonaistulonkäyttö on reaalisen

BKTn suuruinen, varastot eivät muutu ja reaalinen BKT pysyy vakiona

kokonaistulonkäytön suuruisena. |

K32.7 Kokonaismenojen

tasapaino

2.4 Tasapainon konvergenssi

32.3 Multiplier

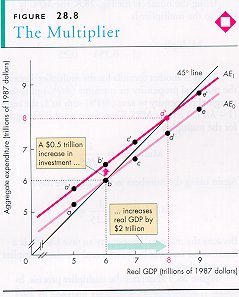

3.1 Multiplierin perusajatus

F28.8 Multiplier

|

|

Reaalinen BKT

Y |

Suunniteltu kokonaistulonkäyttö |

Alkuperäinen

AE0 |

Uusi

AE1 |

| trln 1987 dollaria |

| 5 |

a |

5.25 |

a' |

5.75 |

| 6 |

b |

6.00 |

b' |

6.50 |

| 7 |

c |

6.75 |

c' |

7.25 |

| 8 |

d |

7.50 |

d' |

8.00 |

| 9 |

e |

8.25 |

e' |

8.75 |

|

| $0.5 trln lisäys autonomisessa tulonkäytössä

siirtää AE funktiota ylöspäin $0.5 trln kohdasta AE0

kohtaan AE1. Tulonkäytön tasapainoarvo nousee $2 trln $6 trlnsta

$8 trlniin. Tulonkäytön tasapainoarvon nousu on neljä kertaa

autonomisen tulonkäytön lisäyksen suuruinen, näin siis

multiplier on 4. |

K32.8 Multiplier

3.2 Kerrannaisvaikutukset

3.3 Miksi multiplier

on suurempi kuin 1?

3.4 Multiplierin suuruus

3.5 Multiplier

ja rajakulutusalttius ja rajasäästämisalttius

K32.9 Kerrannaisvaikutusten

eteneminen

|

Näin multiplierin vaikutus toteutuu...

Autonominen tulonkäyttö kasvaa kierroksella

1 $0.5 trln. Seurauksena BKT kasvaa samalla määrällä.

Rajakulutusalttiuden ollessa 0.75 jokainen reaalisen BKTn lisädollari

saa aikaan 0.75 dollarin lisäyksen kokonaistulonkäytössä.

Reaalisen BKTn lisäys kierroksella 1 saa aikaan $0.375 trln suuruisen

kulutuskysynnän lisäyksen kierroksella 2. Kierroksen 2 lopussa

BKTn lisäys on kaikkiaan $0.875 trln. Kierroksella 2 syntynyt BKTn

lisäys $0.375 trln aiheuttaa edelleen rajakulutusalttiuden mukaisen

kulutuskysynnän lisäyksen $0.281 kierroksella 3. Reaalinen BKT

kasvaa edelleen $1.156 trln. Tämä prosessi jatkuu ja reaalinen

BKT kasvaa pienenevin hyppäyksin. Kun prosessi päättyy,

BKT on kasvanut kaikkiaan $2 trln.

|

3.6 Tuonti ja tulovero

K32.10 Multiplier

ja AE käyrän kulmakerroin

|

|

| Tuonti ja tulovero loiventavat AE käyrää

ja pienentävät multiplierin arvoa. |

(a) Multiplier on 4

Osassa (a) ilman tuontia ja tuloveroa AE käyrän

kulmakerroin on 0.75 (rajakulutusalttius) ja multiplier on 4. |

(b) Multiplier on 2

Mutta, jos tuonti ja tuloverotus otetaan huomioon, AE funktion kulmakerroin

pienenee ja on pienempi kuin rajakulutusalttius. Osassa (b) AE käyrän

kulmakerroin on 0.5. Tässä tapauksessa multiplier on vastaavasti

2. |

3.7 Suhdannevaihtelun

käänekohdat

32.4 Multiplier,

reaalinen BKT ja hintataso

4.1 Kokonaiskulutusmenot

ja kokonaiskysyntä

4.2 Kokonaiskulutusmenot

ja hintataso

K32.11 Kokonaiskysyntä

|

|

Hintatason muutos siirtää AE käyrää

ja aiheuttaa siirtymisen AD käyrää pitkin. Kun hintataso

on 130, AE käyrä on kohdassa AE0 ja kokonaistulonkäytön

tasapaino on $6 trln pisteessä b. Kun hintataso nousee niin että

se on 170, AE funktio on AE1 ja kokonaistulonkäytön tasapaino

on $4 trln pisteessä a. Kun hintataso putoaa niin että se on

90, AE käyrä on AE2 ja kokonaistulonkäytön tasapaino

on $8 trln pisteessä c. Pisteet a, b ja c AD käyrällä

osassa (b) vastaavat kokonaistulonkäytön tasapainokohtia a, b,

ja c osassa (a). |

K32.12 Kokonaiskysynnän

muutos

|

|

Hintataso on 130. Kun kokonaistulonkäytön kuvaaja

on AE0 (osa a), kokonaiskysyntäkäyrä on AD0

(osa b). Autonominen tulonkäytön lisäys siirtää

AE käyrää ylöspäin kohtaa AE1. Uudessa

tasapainossa reaalinen BKT on $8 trln (osa b). Koska reaalisen BKTn kysyntä

hintatason ollessa 130 nousee niin että se on $8 trln, AD käyrä

siirtyy oikealle kohtaan AD1. |

4.3 BKTn tasapaino ja

hintataso

4.3.1 Kokonaiskysynnän lisäys lyhyellä tähtäyksellä

K32.13 Lyhyen tähtäyksen

multiplier

|

Investointien lisäys siirtää AE käyrää

kohdasta AE0 kohtaa AE1 (osa a) ja siirtää

AD käyrää kohdasta AD0 kohtaan AD1

(osa b). Hintatason ollessa 130 syntyy alijäämä. Hintataso

nousee ja korkeampinän lisäys pitkällä tähtäyksellä

K32.14 Pitkän

tähtäyksen multiplier

|

Lähtien liikkeelle kohdasta a investointien kasvu

siirtää AE käyrää kohtaan AE1

ja siirtää AD käyrää kohtaan AD1.

Lyhyellä tähtäyksellä kansantalous siirtyy kohtaan

c. Pitkällä tähtäyksellä nimellispalkka nousee,

SAS käyrä siirtyy kohtaan SAS1,

AE käyrä siirtyy takasin kohtaan AE0,

hintataso nousee ja reaalinen BKT pienenee. Kansantalous siirtyy pisteeseen

a' ja pitkän tähtäyksen multiplier on nolla. |

R4.3 Yhteenveto

- Muutos hintatasossa siirtää AE käyrää

ja aiheutta siirtymisen pitkin AD käyrää pitkin.

- Muu kuin hintatason aiheuttama muutos autonomisessa tulonkäytössä

siirtää sekä AE käyrää että AD käyrää

ja multiplier määrää AD käyrän siirtymisen

suuruuden.

- Autonomisen tulonkäytöksen lisäyksen aiheuttama

reaalisen BKTn kasvu on pienempi kuin kokonaiskysynnän lisäys.

- Kokonaiskysynnän kasvulla täystyöllisyystilanteessa

ei ole vaikutusta reaalisen BKTn suuruuteen, mutta hintataso nousee. Pitkän

tähtäyksen multiplier on nolla.

RBL Korkesuhdanteesta lamaan, mutta milloin?

F Analysis

|

Osaamme sanoa, milloin olemme lamassa, milloin noususuhdanteessa,

mutta emme osaa ennustaa milloin käänne tapahtuu. |

AJK kotisivu o AJK

kansantalous o AJK

ohjelmasivu

Asko Korpela, kansantaloustieteen lehtori, Helsingin kauppakorkeakoulu

Asko.Korpela@kolumbus.fi (palaute

AJKlle)

Asko Korpela 980322 (980127)

[ccc]

|