22.1 Pääoma

ja korko

F25.1

Pääomanmuodostus ja pääomakanta 1970-94

K22.1 Pääomanmuodostus

Suomessa

K22.2 Pääomakanta Suomessa

o 1.1 Investoinnit maailmalla

F25.2 Pääomanmuodostus

Yhdysvalloissa ja

K22.3 Pääomanmuodostuksen

osuus bruttokansantuotoksesta

o 1.2 Korko ja pääomanmuodostus

22.1 Yhteenveto

22.2 Investointipäätökset

K22.4 Pääomanmuodostus Suomessa

22.3

Pääomanmuodostus ja kiihdytinperiaate

o 3.1 Tuotanto ja pääomanmuodostus

K22.5 Paperikoneinvestoinnit

o 3.2 Kiihdytinteorian matematisointi

22.4

Odotukset ja pääomakanta (joustava kiihdytin)

22.5 Pääomanmuodostus

ja rahoitusmahdollisuudet

o 5.1 Nimelliskorko

ja reaalikorko

oo Reaalikorko o Hallinnollinen

korko

K22.6 Reaalikorko Suomessa

22.6

Pääomanmuodostus hyödykeryhmittäin

Vapaaehtoinen harjoitustehtävä: PerMakH22

Käsitteet: Reaalikorko o Hallinnollinen

korko

Esimerkki: Paperin tuotanto o Taulukko:

Kiihdytin o Regressiolaskelmat

Kuviot:

Kyselijä:

Tietokoneohjelmat: TreGraf o Suokok

Piirrokset: paperikone o poistot o rakennusprojekti o korkoneuvottelu o tieprojekti (Hannu Kalla)

Makron perusteet o AJK Kansantalouden kurssit o AJK kotisivu

Parkin:

[25 Investment, Capital, and Interest 593 Building the Global

Village 594 Capital and Interest 595 Investment Around the World 596 Interest

Pates 596 Investment Decisions 598 The Expected Profit Rate 598 The Real

Interest Rate 598 investment Demand 598 investment Demand in the United

States 600 ]

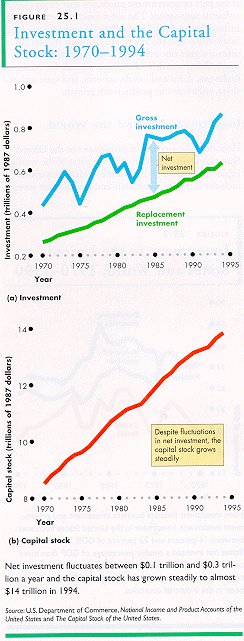

Tuotantolaitosten, koneiden ja kaluston, rakennusten ja varastojen kokonaismäärä muodostaa kansantalouden pääomavarannon. Uuden pääoman hankinta, bruttopääomanmuodostus, lisää pääomavarantoa ja olemassa olevan pääoman romuttaminen, poistot, vähentää pääomavarantoa. Pääomavaranto kasvaa nettoinvestointien määrällä. Nettoinvestoinnit ovat bruttoinvestoinnit miinus poistot (ks Chapter 23, pp. 546-547.)

Kuviosta F25.1 nähdään pääomanmuodostus ja pääomakanta Yhdysvalloissa vuosin 1970-94. Osassa (a) nähdään, että bruttopääomanmuodostus on kasvanut ja vaihdellut. Lamavuosina se on jopa supistunut. Osa bruttopääomanmuodostuksesta korvaa kulunutta pääomakantaa. Vihreä viiva "Replacement investment" kuviossa F25.1(a) osoittaa tämän. Tämä komponentti on kasvanut, mutta siinä ei ole paljoakaan vaihtelua.

Kuviosta F25.1 (a) nähdään myös nettoinvestoinnit eli lisäys olemassa olevaan pääomakantaan. Nettoinvestoinnit vaihtelevat kuten bruttoinvestoinnit.

Kuviosta F25. 1 (b) nähdään kuinka pääomakanta on vaihdellut vuosittain.Pääomakannan kasvu on hidastunut laskukausina, mutta kasvu on ollut vakaata.

Kuviosta F25.1 nähdään yksityinen pääomanmuodostus ja yksityisessä omistuksessa oleva pääomakanta.

|

|

|

|

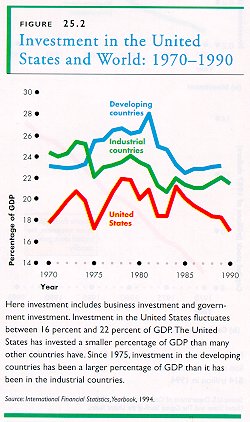

Kuviosta F25.2 nähdään investoinnit prosenttiosuuksina bruttokansantuotoksesta eri puolilla maailmaa.

|

Tässä pääomanmuodostus sisältää sekä yritysten että julkisen sektorin pääomanmuodostuksen. Pääomanmuodostus Yhdysvalloissa vaihtelee 16 ja 22 prosentin välillä bruttokansantuotoksesta. Yhdysvalloissa investointien osuus bruttokansantuotoksesta on alhaisempi kuin monessa muussa maassa. Vuodesta 1975 lähtien pääomanmuodostuksen osuus bruttokansantuotoksesta on ollut suurempi kehitysmaissa kuin teollisuusmaissa. |

|

Trendi aleneva kuten yllä teollisuusmaissa.

Max 75 38%, min 94 17% tuotantokustannushintaisesta BKTsta. max>2*min!

(WREGAJK invest) |

IFAR IFAF/QGFF (osamäärä) ExpTrend: 61-95 -1,4%, 86-95 -6,4% 61-95, Sd = 0,051 61 0,360 0,353 0,331 0,334 0,353 0,359 0,346 0,318 0,332 0,350 71 0,355 0,352 0,362 0,362 0,381 0,344 0,331 0,300 0,288 0,301 81 0,303 0,306 0,308 0,292 0,289 0,282 0,285 0,300 0,326 0,310 91 0,266 0,228 0,185 0,177 0,183 |

Pääoman tuottoa mitataan reaalikorolla. Reaalikorko on lainakorko miinus inflaatioprosentti, prosentti, jolla yleinen hintataso nousee. Esim jos korko on 10 prosenttia ja inflaatio etenee 4 prosentin vuosivauhdilla, reaalikorko on 6 prosenttia vuodessa.

Maailmalla on tuhansia erilaisia korkoja. Mutta reaalikorot kaikkialla maailmassa muuttuvat yhteydessä toisiinsa. Vuonna 1995 reaalikorko oli 6 prosentin luokkaa vuodessa. Riskipitoisissa yhteyksissä reaalikorko on korkeampi kuin riskittömissä. (Ks Reaalikorko WregAjk).

Pääomanmuodostusta koskevaa päätöksentekoa on vaikea makrotasolla pätevästi selittää tai ennustaa, sillä

Kulutuskysynnän riippuvuuksien ymmärtämisessä oleellinen asia oli sopivan tulokäsitteen määrittely. Lopulta päädyttiin periaatteessa kaikenkattavaan 'aikojen alusta ikuisuuteen' elinkaarihypoteesiin. Se antoi myös tilastollisesti parhaan selityskyvyn. Mutta jo vaatimattomimmallakin tulohypoteesilla päästään kohtuulliseen selityskykyyn ja, kuten myöhemmin nähdään, myös varsin hyvään ennustetarkkuuteen.

Toisin on asia pääomanmuodostuksssa.

Onneksi pääomanmuodostus on bruttokansantuotoksen komponenttina korkeintaan puolet yksityisen kulutuksen suuruudesta, joten malli ei kärsi täydellistä haaksirikkoa tämän komponentin virheellisyyden takia.

|

K22.4 Pääomanmuodostus Suomen kansantaloudessa,

mrd 90 mk |

IFAF Kiinteän pääoman bruttomuodostus mrd 90 mk 96026 ExpTrend: 71-95 0.2%, 86-95 -5.9% 61 57.4 57.8 56.0 59.3 65.7 68.3 67.4 63.9 72.1 81.0 71 84.1 89.3 97.2 100.5 106.5 96.8 93.5 87.0 89.6 99.0 81 101.1 105.7 109.9 107.6 110.1 109.7 115.1 126.4 145.1 139.1 91 111.0 92.2 74.5 74.6 80.4 |

| Kuviosta nähdään investointien kehitys vuosina 1961-95. Vuoden 1995 trendiarvo sattuu aivan havainnon kohdalle, joten trendiennuste ja trendiarvo vuodelle 1995 ovat samat. Vaihtelu trendin molemmin puolin on investoinneissa suurempaa kuin kulutuksessa ja investoinnit ovat useaan kertaan supistuneet edellisestä vuodesta, vuosina 76-78 kolmena vuonna ja 90-93 jopa neljänä vuonna peräkkäin. (TreGraf tietokoneohjelma) |

Avain pääomanmuodostuksen suuren vaihtelun ymmärtämiseen on kiihdytinperiaate.

Kiihdytinperiaatteen ydinajatus:

Jos tuotantokapasiteetti on täyskäytössä, pääomanmuodostusta on kasvatettava tuotannon kasvuun verrattuna kiihtyvällä nopeudella.

Tarve tuotannossa tarvittavan pääomakannan kasvattamiseen eli juuri pääomanmuodostukseen kiihtyvällä nopeudella syntyy siitä yksinkertaisesta tosiasiasta, että tietyn tuotannon määrän aikaansaamiseen tarvitaan tietyn suuruinen työpanos ja tietyt koneet, laitteet ja rakennukset eli olemassa oleva pääomahyödykkeiden varanto.

Pääomahyödykkeiden varannon täytyy siis olla tietyssä suhteessa tuotannon määrään. Koska pääoman muodostus on lisäystä olemassa olevaan varantoon ja vain pieni osa varannosta, sen täytyy ksvaa 'kahta kauheammin' jos varannonkin pitää kasvaa esim. 5 prosenttia sen takia, että tuotantoa on voitava kasvattaa 5 prosenttia. Tämän periaatteen on ensimmäisenä esittänyt J M Clark tutkittuaan vuosisadan alussa rautatievaunukapasiteetin kysyntää ja tarjontaa. Sama periaate voidaan esittää pelkistetyin luvuin Suomen kansantalouden ytimestä, paperiteollisuudesta kokoonkeitetyllä esimerkillä:

| Paperin tuotanto ja koneinvestoinnit |

| Suomessa oli vuonna 1989 käytössä 85 paperikonetta, joiden yhteenlaskettu tuotanto oli noin 6.8 miljoonaa tonnia. Koneiden keskimääräinen tuotanto oli siis 80 000 tonnia. Kapasiteetin käyttöaste oli vuonna 1989 korkea eli noin 94 prosenttia. Vuonna 1976 konekanta oli ollut 100 yksikköä ja niiden tuotanto 4.2 miljoonaa tonnia. Paperikone on 'melkein elävä organismi' siinä mielessä, että sitä uusitaan jatkuvasti osa osalta. Tälläkin hetkellä voi olla käytössä yli 50 vuotta vanhoja runkoja. |

Näiden paperin tuotantoa koskevien tietojen perusteella laadimme yksinkertaistetun erimerkin.

Oletaan, että vuonna 1991 kysyntä kasvaa 10 prosenttia.

Kulutus Pääomanmuodostus, kpl Koneiden Vuosi 1000 t korvaus netto brutto kasvu% määrä 1990 7000 5 3 8 100 1991 7700 5 10 15 88 110 1992 8400 5 10 15 0 120 1993 8750 5 5 10 -33 125 1994 8750 5 0 5 -50 125 |

| T7.1 Kulutuksen vaikutus pääomanmuodostukseen |

Jos paperin kysyntä myös vuonna 1992 kasvaa 700 tonnilla eli 10 koneen vuosituotannon verran, tarvitaan

Tarina jatkuu edelleen.

Jo Clark korosti sitä seikkaa, että kiihdytinteoria ei toimi, jos tuotantokapasiteettia on vapaana. Silloinhan tuotantoa voidaan lisätä ottamalla käyttöön jo olemassa olevaa kapasiteettia. Mitään uusinvestointeja ei tarvita. Kiihdytinperiaate on kuitenkin kansantalouden kokonaismallissa käytettävän investointiteorian lähtökohta.

|

|

Tämän, ns. naivin kiihdytinteorian matematisointi tapahtuu seuraavasti: Merkitään tuotannon määrää Q ja pääomakantaa K. Silloin pääomakerroin

k = K / Q ja K = k Q

Jos nyt tuotanto (tuotannon tarve, kysyntä) muuttuu, muuttuu pääomakannan tarve samassa suhteessa, eli

![]()

Mutta mitä on pääomakannan muutos? Mitäpä muuta kuin (netto)investoinnit eli (netto)pääomanmuodostus In. Investointien riippuvuus tuotannon muutoksesta voidaan siis kiihdytinteorian mukaan merkitä:

![]()

Tätä nimitetään naiviksi kiihdytinteoriaksi, yksinkertaisesti siitä syystä, ettei sillä pärjätä alkuunkaan, jos ryhdytään empiirisestä aineistosta selvittämään pääomanmuodostuksen riippuvuuksia.

Jos kuitenkin tätä periaatetta kokeillaan empiiriseen aineistoon, kuten kansion c:\ajk\kok tiedostossa INVEST.REG on tehty, kannattaa yhtälöön liittää vakiotermi, joka silloin tulkitaan autonomiseksi eli tuotannon muutoksista riippumattomaksi pääomanmuodostukseksi.

Huomattavasti parempaan selitys- ja ennakointikykyyn päästään, jos käytetään joustavan kiihdyttimen periaatetta. Sen esittivät toisistaan riippumattomissa tutkimuksissaan Goodwin ja Chenery 1950-luvun alussa.

Lähtökohtana joustavan kiihdyttimen hypoteesissa on varannonsopeutusmalli , jonka mukaan

(Netto)pääomanmuodostus In tapahtuu kiinteässä suhteessa halutun pääomakannan K* ja olemassa olevan pääomakannan K1 erotukseen.

Tässä, kuten kaikkialla tässä tekstissä numero tunnisteen K1 lopussa tarkoittaa edellisen vuoden tietoa. Varannonsopeutusperiaatteen matematisointi malliksi tapahtuu seuraavasti:

In = m (K* - K1)

| Mutta mikä on tämä haluttu pääomanmuodostus?

Eihän sellaista voida mitata. Vai voidaanko? |

Kyllä vain. Mehän teimme sen jo. Haluttu pääomakanta on kiinteässä suhteessa haluttuun tuotantoon eli K* = k Q. Tästä saadaan taaskin (tarkkaan ottaen netto)pääomanmuodostus

In = m (k Q - K1)

= m k Q - m K1

Nähdään, että tuotannon määrä on mukana kuten edellä naivin kiihdyttimen tapauksessakin, mutta nyt tuotannon taso, ei sen muutos.

Uusintainvestointien voidaan olettaa olevan poistojen suuruiset ja poistot taas tapahtuvat tietyssä suhteessa olemassa olevaan pääomakantaan. Jos poisto-osuus (= poistoprosentti/100) on d, ovat poistot (=uusintainvestoinnit)

D = d K1

Silloin bruttopääomanmuodostus on vastaavasti

Kun joustavan kiihdyttimen periaatetta ryhdytään soveltamaan käytäntöön eli suoritetaan ekonometrisia laskelmia havaintoaineistolla, ei tässä saatuja kolmea parametria ole tarpeen erottaa toisistaan.

I = a + b Q + c K1

Oleellista on, eian mukainen malli. Selityskykyä voidaan vielä piirun verran parantaa käyttämällä yhtä 'ylimääräistä' viivettä, siis yhtälöä

I = a + b Q1 + c K2

| Osikossa puhuttiin odotuksista. Miten ne ilmenevät joustavan kiihdyttimen teoriassa? |

Olikin unohtua. Tässä kehitteillä oleva kansantalouden investointifunktiolla tarkoitetaan kuvata päätöksentekoa yrityksissä samalla tavoin kuin kulutusfunktio kuvaa kuluttajien päätöksentekoa.

Näin ollen kysymyksessä on ns. tekninen viive, eli se seikka, että investointipäätösten kypsyminen valmiiksi tuotannoksi vie tietyn ajan.

Vuosi sitten vallinneita odotuksia kuvaa viimeksi kehittelemässämme investointifunktiossa silloin vallinnut taloudellinen tilanne. Viimeksi käsittelemässämme joustavan kiihdyttimen hypoteesissa odotuksia kuvaavat siis vuoden takainen eli yhdellä viivästetty tuotannon määrä ja kahdella viivästetty eli päätöshetkeä edeltäneen vuoden pääomakanta.

Suomen kansantaloudessa on pitkään vallinnut tilanne, jossa korolla ei ollut sitä resursseja ohjaavaa tehtävää, jota tässäkin taustalla käytetty bruttokansantuotoksen ja koron samanaikaista tasapainottumista edellyttävä ISLM malli kuvaa.

| Eikö siis Suomen kansantalouden mallin inves tointifunktioissa ole voitu käyttää mitään rahoi tuksen merkitystä kuvaavaa muuttujaa? |

On kyllä. Suomen Pankissa on jo 1960-luvulla tehty pioneerityö Suomen kansantalouden mallien rakentamisessa ja siinä yhteydessä kehitettiin erilaisia vaihtoehtoisia indikaattoreita, joilla kuvattiin rahoitusmarkkinoiden kireyden vaikutusta pääomanmuodostukseen.

Suomen Pankin BOF1 mallissa luoton saatavuuden mittarina käytettiin pankkien keskuspankkiluoton suhdetta pankkien luotonantoon yksityiselle sektorille. AJKA mallissa on käytetty vastaavasti keskuspankkiluoton suhdetta talletuksiin.

Rahoituksen kannalta tarkasteltuna korko on rahan hinta, korvaus joka on maksettava rahan käyttöoikeudesta.

Ennenkuin otetaan korko rahoituksen saatavuuden kuvaajaksi investointifunktioon, on tehtävä eräs tärkeä tarkennus. On erotettava toisistaan käsitteet nimelliskorko ja reaalikorko.

on nimelliskorko (markkinakorko, tässä pankkien antolainauskorko) vähennettynä inflaatioprosentilla.

K22.6 Nimelliskorko ja reaalikorko

|

RBLR Pankkien antolainauskorko prosenttia BF3.4.5 ExpTrend: 62-95 1.2%, 86-95 -0.6% 62-95, Sd = 1.5 61 7.0 7.0 7.0 7.0 7.4 7.5 7.5 7.4 7.4 7.5 71 8.4 7.9 8.7 9.5 9.7 9.7 9.5 8.2 8.0 9.8 81 9.8 9.3 10.4 10.7 9.0 9.0 9.0 9.9 10.6 11.8 91 12.1 12.5 10.2 8.2 8.0 |

|

RBLP RBLR-QGD%, reaalikorko (summa) LinTrend: 62-95 0.2, 86-95 0.5 62-95, Sd = 4.6 61 7.0 3.1 1.3 -0.1 3.2 1.9 0.7 -4.7 3.0 3.9 71 0.8 -0.3 -5.9 -12.9 -5.0 -2.8 -0.8 0.1 -0.6 0.4 81 -2.0 0.7 1.8 1.8 5.2 4.4 4.3 2.8 4.5 6.0 91 9.6 11.8 7.8 7.0 5.4 |

| Kuviot talletettu leikepöydälle Wregajk muunnosmenusta.

Leikepöydältä kuviot on siirretty kuvankäsitteluohjelmaan, jossa ne on tallennettu HTML kielen vaatimaan .GIF muotoon. |

Suomessa aina 80 luvun puoliväliin saakka rahoitusmarkkinoilla ei näytellyt pääosaa sen enempää nimelliskorko kuin reaalikorkokaan, vaan kolmas korkokanta eli hallinnollinen korkokanta. Se on se korkokanta, joka näkyy havaintosarjana, esim. AJKA mallissa käytettynä pankkien antolainauskorkona. Hallinnollista korkokantaa ylläpidettiin hallinnollisin toimenpitein.

Oleellista on, että hallinnollinen korkokanta pidettiin normaalin kysynnän ja tarjonnan edellyttämän markkinakoron alapuolella. Tämä korko jouduttiin lainarahoituksesta maksamaan. Siinä mielessä

Tästä taas seurasi, että

Ydinajatus kaikissa rahoituksen saatavuutta koskevissa hypoteeseissa on

AJKA mallissa pääomanmuodostus on käsitelty yhtenä eränä. Näin on tehty kahdesta syystä: koko pääomanmuodostus on alle puolet yksityisen kulutuksen suuruudesta. Disaggregointi ei tuo oleellista parannusta mallin suorituskykyyn kokonaisuutena. Pantiinpa pääomanmuodostus malliin miten hyvänsä, se on ja pysyy eräänä kansantalouden mallin heikoimmista lenkeistä selityskykynsä ja ennakointikykynsä suhteen.

Periaatteessa kuitenkin pääomanmuodostus jakaantuu sitä koskevan päätöksenteon kannalta tarkasteltuna luontevasti hyvin erilaisiin komponentteihin:

nyt muutamiin pääomanmuodostusta koskeviin hypoteeseihin voit kokeilla niiden estimointia WREGAJK tietokoneohjelmalla. Se lähtee liikeelle INVEST.REG tiedostosta, johon tässä käsitellyt naivin kiihdyttimen ja joustavan kiihdyttimen hypoteesien mukaiset yhtälöt on jo istutettu valmiiksi.

J.M. Clark:

Business Acceleration and the Law of Demand, Journal of Political Economy, Vol. 25, No 1 (March, 1917), pp. 217-35.

R.M. Goodwin:

"The Non-linear Accelerator and the Persistence of business Cycles", Econometrica, Vol. 19, No 1 (Jan 1951), pp. 1-17.

H.B. Chenery:

"Overcapacity and the Acceleration Principle", Econometrica, Vol 20, No 1 (Jan 1952), pp. 1-28.

Kukkonen et al.

A Quarterly Model of the Finnish Economy, Bank of Finland D:29, Helsinki 1972.

Korpela Asko

AJKA, an Econometric Model for Finland, Helsinki School of Economics A:36, Helsinki 1982.

ISLM mallissa I = investoinnit, S = säästäminen - hyödykemarkkinoiden

tasapaino.

L = rahan (likviditeetin) kysyntä, M = rahan tarjonta - rahamarkkinoiden

tasapaino.

'Mr. Keynes and the Classics: A Suggested interpretation,' Econometrica 1937, pp. 147-159.

Asko Korpela 980317 (980126) o Asko.Korpela@kolumbus.fi (palaute) [ccc]