34 Macroeconomic Policy Challenges 856 o What Can Policy Do? 857

Harjoitustehtävä: Selostusteksti: Ennuste ja sen vaihtoehdot o Tehtävän tekeminen

73.1 Politiikan

tavoitteet

F34.1 Kokonaistaloudellinen

suorituskyky:

K73.1 BKTn kasvu Suomessa

K73.2 Inflaatio Suomessa

73.2

Politiikan välineet ja suorituskyky

F34.2

Finanssipolitiikan saavutukset: yhteenveto

F34.3 Rahapolitiikan

saavutukset: yhteenveto

73.3 Pitkän

tähtäyksen kasvupolitiikka

F34.4 Säästämisaste

Yhdysvalloissa 1960-94

K73.3 Säästäminen

Suomessa

73.4

Suhdannevaihtelu ja työllisyyspolitiikka

F34.5 Kokonaiskysynnän

supistuminen

F34.6 Suhdannetasoituksen

keinoja:

F34.7 Reagointi

tuottavuuden nousun hidastumiseen

F34.8 Reagointi

OPECin öljynhinnan korotukseen

F34.9 Inflaation alentaminen

F34.A1 Inflaatio ja luonnollinen

työttömyysaste

|

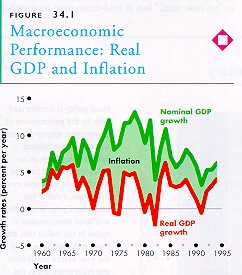

Reaalinen BKT ja inflaatio vaihtelevat melkoisesti. Kuviosta nähdään, että Yhdysvalloissa 1970-luvulla samalla kun inflaatio kiihtyi BKTn kasvu hidastui. Nähdään, että sekä reaalinen BKT että inflaatio jäivät tavanomaisista tavoitteistaan: korkea ja vakaa BKTn kasvuvauhti ja matala ja ennustettavissa oleva inflaatio. |

|

|

|

|

| Käytä Tregraf |

|

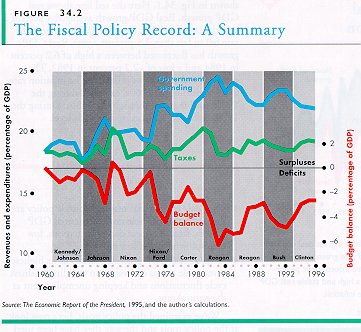

Tässä kuviossa on Yhdysvalloissa harjoitetun finanssipolitiikan yhteenveto: julkisen talouden menot, verotulot ja budjetin tasapaino. Menot ovat ollet kasvussa ja koska ne ovat kasvaneet nopeammin kuin verotulot, on ilmestynyt kasvava budjettialijäämä. Suhdannevaihtelu menoissa ja verotuksessa on näkynyt myös alijäämässä, joka on usein ollut suurimmillaan juuri (presidentin)vaalivuonna ja pienimmillään vaalien jälkeisenä vuonna. |

|

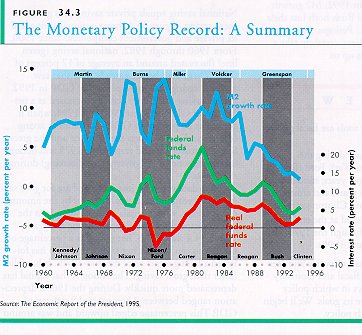

Tassä kuviossa on Yhdysvaltojen rahapolitiikan yhteenveto. Siinä on M2 rahan kasvunopeus ja liittovaltion rahastojen kasvunopeus. M2n vaihtelu on osunut yksiin presidentinvaalien kanssa, kasvun ollessa suurimmillaan ennen vaaleja. Muutama poikkeus on tapahtunut (1979-80 ja 1991-92), kun laajentuminen ei toteutunutkaan ja vallassa oleva presidentti kärsi tappion vaaleissa. |

|

Säästämisaste Yhdysvalloissa (vihreä viiva) saavutti huippunsa 1979 ja on siitä lähtien alentunut. Sekä julkinen että yksityinen säästämisaste on alentunut. Nettosäästäminen on alentunut vielä tätäkin nopeammin, alhaisimmillaan 1.1 prosenttia vuonna 1992. |

|

|

3.3 Investment in New Technologies 864

Finanssipolitiikka, rahapolitiikka (ja tulopolitiikka).

Politiikka, jota harjoitetaan riippumatta taloudellisesta tilanteesta.

Politiikkaa harjoitetaan riippuen kansantalouden tilasta

Toimitaan tilanteen mukaan ottaen huomioon saatavissa oleva informaatio.

|

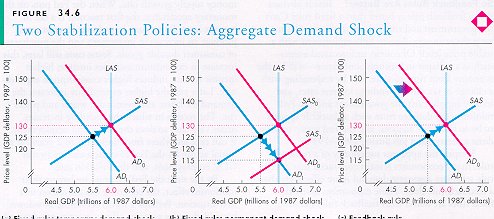

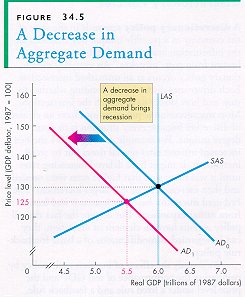

Aluksi kansantalous on täystyöllisyystilanteessa kokonaiskysyntäköyrän ollessa kohdassa AD0 ja lyhyen tähtäyksen tarjontakäyrän ollessa SAS ja näiden kahden funktion leikatessa pitkän tähtäyksen tarjontakäyrällä. Reaalinen BKT on $6 trln ja BKT deflaattori 130.Kokonaiskysynnän supistuminen (esim alentuneiden voitto-odotusten johdosta) siirtää odottamatta kokonaiskysyntäkäyrän kohtaan AD1. Reaalinen BKT supistuu niin että se on $5.5 trln ja BKT deflaattori putoaa niin että se on 125. Kansantalous on matalasuhdanteessa. |

|

|

||

| a) Fixed rule: tilapäinen kysyntäshokki Kokonaiskysyntä on supistunut käyrältä AD0 käyrälle AD1. Kansantalous on lamassa. Reaalinen BKT on supistunut niin että se on $5.5 trln ja BKT deflaattori on pudonnut niin että se on 125. Jos kokonaiskysyntäshokki on tilapäinen (osa a), kokonaiskysyntä palaa jatkossa alkuperäiselle tasolleen ja kokonaiskysyntäkäyrä palaa kohtaan AD0. Kun näin käy, reaalinen BKT kasvaa takaisin niin että se on $6.0 trln ja BKT deflaattori nousee uudelleen 130 tasolle. |

b) Fixed rule: kysyntäshokki Jos kysyntäshokki on pysyvä, kokonaiskysyntä jää tasolle AD1. Koska työttömyys on nyt luonnollisen työttömyysasteen yläpuolella, nimellispalkka alenee ja SAS käyrä siirtyy kohtaan SAS1. Hintataso putoaa edelleen (BKT deflaattori 115) ja reaalinen BKT palaa tasolle $6.0 trln. |

c) Feedback rule Tässä nähdään Feedback rule. Talouden ollessa lamassa ekspansiivinen finanssipolitiikka ja ekspansiivinen rahapolitiikka kasvattavat kokonaiskysyntää ja siirtävät kokonaiskysyntäkäyrän kohdasta AD1 kohtaan AD0. Reaalinen BKT palaa tasolle $6.0 trln ja BKT deflaattori palaa pistelukuun 130. |

|

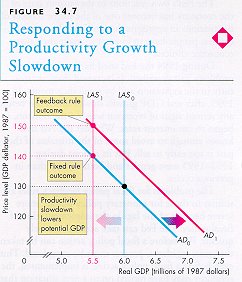

Tuottavuuden nousun hidastuminen siirtää pitkän tähtäyksen kokonaistarjontakäyrää kohdasta LAS0 kohtaan LAS1. Reaalinen BKT supistuu niin että se on $5.5 trln ja BKT deflaattori nousee pistelukuun 140. 'Kiinteän säännön' mukaan toimittaessa rahan tarjonnassa, julkisessa kulutuksessa ja säästämisessä ei tapahdu muutosta. Kokonaiskysyntä jää tasolle AD0 ja siinä kaikki. Feedback-säännön mukaan toimittaessa keskuspankki lisää rahan tarjontaa ja parlamentti leikkaa verotusta ja lisää julkista kulutusta tarkoituksella kasvattaa reaalista BKTta. Kokonaiskysyntäkäyrä siirtyy kohtaan AD1, mutta seurauksena on hintatason nousu, BKT deflaattori nousee niin että se on 150 ilman että BKT muuttuisi lainkaan. |

'A leading Keynesian activist' James Tobin:

|

|

|

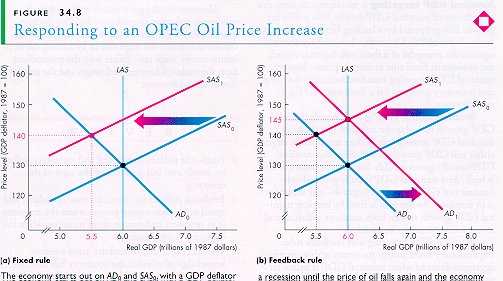

| a) Kiinteä sääntö Aluksi kansantalous on AD0 käyrällä ja BKT deflaattori 130 sekä reaalinen BKT $6.0 trln. OPEC korottaa öljyn hintaa ja lyhyen tähtäyksen tarjontakäyrä siirtyy kohtaan SAS1. Reaalinen BKT supistuu niin että se on $5.5 trln ja BKT deflaattori nousee niin että se on 140. Kiinteän säännön politiikalla (osa a) keskuspankki ei aiheuta mitään muutosta kokonaiskysyntään. Kansantalous pysyy lamassa kunnes öljyn hinta putoaa ja kansantalous palaa entiselle tasolleen. |

b) Palautesääntö Feedback säännön vallitessa keskuspankki sysää talouteen lisää rahaa ja kokonaiskysyntäkäyrä siirtyy kohtaan AD1. Reaalinen BKT palaa tasolle $6.0 trln (potentiaalinen BKT), mutta BKT deflaattori nousee tasolle 145. Kansantalous siirtyy seuraavalle kustannusten työntö-inflaatiokierrokselle. |

|

|

|

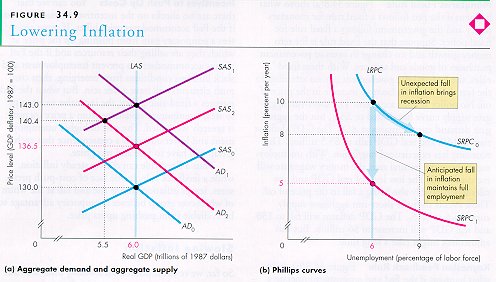

| a) Kokonaiskysyntä ja kokonaistarjonta Osassa a) kokonaiskysyntä on AD0, lyhyen tähtäyksen kokonaistarjonta SAS0 ja reaalinen samoin kuin myös potentiaalinen BKT ovat $6 trln pitkän tähtäyksen kokonaistarjontakäyrällä LAS. Kokonaiskysyntäkäyrän odotetaan siirtyvän ja se siirtyykin niin että se on kohdassa AD1. Lyhyen tähtäyksen kokonaistarjontakäyrä siirtyy kohtaan SAS1. BKT deflaatori nousee niin että se on 143, mutta BKT jää ennalleen ollen $6 trln. Inflaatio etenee 10 prosentin vuosivauhdilla ja tätä inflaationopeutta osataan myös odottaa. Osassa b) on sama tilanne ja kansantalous lyhyen tähtäyksen Phillips käyrällä SRPC0. Pitkän tähtäyksen Phillips käyrä on pyustysuora LRPC. Työttömyys on luonnollisessa työttömyysasteessa 6 prosenttia ja inflaatio 10 prosenttia vuodessa. |

b) Phillips-käyrät Odottamaton hidastuminen kokonaiskysynnän kasvussa merkitsee, että kokonaiskysyntäkäyrä siirtyy kohdasta AD0 kohtaan AD2, reaalinen BKT putoaa niin että se on $5.5 trln ja inflaatio hidastuu 8 prosenttiin (BKT deflaattori on 140.4). Työttömyys nousee 9 prosenttiin työvoimasta ja kansantalous liukuu alaspäin lyhyen tähtäyksen Phillips käyrällä SRPC0. Odotettu, uskottava ja tulevaksi ilmoitettu kokonaiskysynnän kavun hidastuminen merkitsee, että kokonaiskysyntäkäyrä siirtyy kohdasta AD0 kohtaan AD2. Lyhyen tähtäyksen kokonaistarjontakäyrä siirtyy kohdasta SAS0 kohtaan SAS2. Lyhyen tähtäyksen Phillips käyrä siirtyy kohtaan SRPC1. Inflaatio hidastuu 5 prosenttiin, reaalinen BKT jää $6 bln tasolle ja työttömyysa luonnollisen työttömyysasteen tasolle 6 prosenttiin. |

RBL Stabilization Policy Dilemma 876

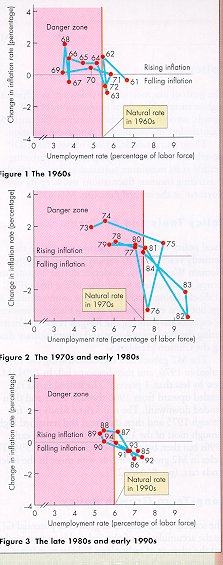

Luonnollinen työttömyysaste Yhdysvalloissa 1960-, 1970- ja 1990-luvuilla.

|

|

34 Macroeconomic Policy Challenges 856

What Can Policy Do? 857

Policy Goals 858 Potential GDP Growth 858 The Business Cycle 858 Unemployment 858 Inflation 859 The Two Core Policy Indicators: Real GDP Growth and Inflation 859

Policy Tools and Performance 860 Fiscal Policy Since 1960 860 Monetary Policy Since 1960 861

Long-Term Growth Policy 862 National Saving 862 Investment in Human Capital 864 Investment in New Technologies 864

Business Cycle and Unemployment Policy 865 Fixed-Rule Policies 865 Feedback-Rule Policies 865 Discretionary Policies 865 Stabilizing Aggregate Demand Shocks 865 Stabilizing Aggregate Supply Shocks 870 Nominal GDP Targeting 871 Natural Rate Policies 871

Inflation Policy 872 Avoiding Cost-Push Inflation 872 Slowing Inflation 873 Inflation Reduction in Practice 875 A Truly Independent Fed 875

READING BETWEEN THE LINES Stabilization Policy Dilemma 876

Sivun

alkuun o H7 Harjoitustehtävä

AJK kotisivu o PerMak

ohjelmasivu o Kansantalouden kurssit

o Suomen kansantalous

Asko Korpela 980426 (980222) o Asko.Korpela@kolumbus.fi (palaute)

[ccc]