Kokonaiskysynnän dynamiikka: Samuelson ja Hicks

62.1

Syklin tyyppejä, aiheuttajia ja mekanismeja

F33.1 Eräitä

suhdannevaihtelun tyyppejä

62.2

Kokonaiskysyntäteoriat ja suhdannevaihtelu

F33.2 Keynesiläinen lama

F33.3 Keynesiläinen noususuhdanne

F33.4 Monetaristinen sykli

F33.5 Eräs

rationaalisten odotusten mukainen

62.3 Reaalinen

suhdannevaihteluteoria

F33.6 Reaalisen syklin

aiheuttaja

F33.7 Tuotannontekijämarkkinat

reaalisessa

F33.8 Kokonaiskysyntä

ja kokonaistarjonta

62.4

Kaksi lähimenneisyyden suhdannetaantumaa

F33.9 OPECin taantuma

F33.10 Vuosien 1990-91 taantuma

F33.11 Jäykkien palkkojen

tapaus

F33.12 Joustavien palkkojen

tapaus

62.5 1930-luvun lama

F33.13 1930-luvun lama

33 The Business Cycle 824

Must What Goes Up Always Come Down? 825

|

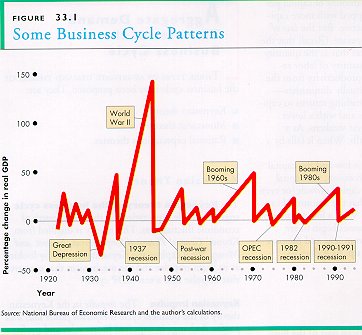

Suhdannetaantumien kesto on vaihdellut 1930-luvun laman 43 kuukaudesta 6 kuukauteen vuonna 1980. 30-luvun lamassa BKT supistui 33 prosenttia ja 1980-luvun lamassa 2.5 prosenttia. Lievin lama kesti melkein koko vuoden 1970, jolloin BKT supistui 1 prosentin. Lamat ovat olleet lievempiä toisen maailmansodan jälkeen. Noususuhdanteet ovat kestäneet 6 kuukaudesta vuonna 1980 enemmän kuin 100 kuukauteen 1960-luvulla. Nousushdanteet ovat muuttuneet pidemmiksi ja voimakkaamiksi sotien jälkeen. |

|

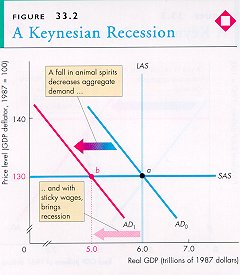

Kansantalous on pisteessä a, joka on samalla sekä pitkän tähtäyksen kokonaistarjontakäyrän LAS, lyhyen tähtäyksen kokonaistarjontakäyrän SAS että kokonaiskysyntäkäyrän AD0 leikkauspiste. Keynesiläinen lama alkaa, kun mielialat laskevat (animal spirits) ja siitä aiheutuu investointikysynnän supistuminen. Kokonaiskysyntä supistuu ja kokonaiskysyntäkäyrä AD siirtyy vasemmalle kohtaan AD1. Jäykkien palkkojen takia BKT supistuu niin että se on $5 trln ja hintataso pysyy muuttumattomana. Kansantalous siirtyy pisteeseen b. |

|

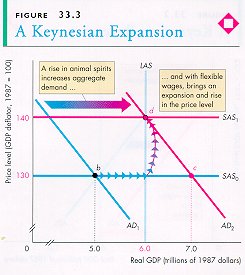

Alkaen pisteestä b Keynesiläinen noususuhdanne alkaa, kun mielialat nousevat ja siitä aiheutuu investointikysynnän kasvu. Kokonaiskysyntä kasvaa ja AD funktio siirtyy oikealle kohtaan AD2. Palkkajäykkyyden vallitessa BKT kasvaa niin että se on $6 tln. Mutta kansantalous ei jatka tällä tavoin pisteeseen c saakka. Kun täystyöllisyys saavutetaan, nimellispalkat nousevat ja SAS funktio siirtyy kohtaan SAS1. Hintaso nousee kansantalouden siirtyessä kohti pistettä d. |

|

|

|

| (a) Laskusuhdanne Monetaristinen laskusuhdanne alkaa, kun rahan tarjonnan kasvun hidastuminen supistaa kokonaiskysyntää. Kokonaiskysyntäkäyrä AD siirtyy vasemmalle kohdasta AD0 kohtaan AD1. Jäykkien (vain tilapäisesti) nimellispalkkojen vallitessa reaalinen BKT supistuu niin että se on $5.5 trln ja hintataso putoaa niin että se on 127, kun kansantalous siirtyy kohdasta a kohtaan b. Työvoiman ylitarjonnan takia nimellispalkka (kuitenkin) putoaa ja SAS käyrä siirtyy oikealle kohtaan SAS1. Hintataso putoaa edelleen ja reaalinen BKT palaa potentiaalisen tasolle pisteeseen c. |

(b) Noususuhdanne Alkaen pisteestä c monetaristinen noususuhdanne alkaa, kun rahantarjonnan kasvu kasvattaa kokonaiskysyntää ja siirtää AD käyrää oikealle kohtaan AD2. Palkkajäykkyyden (tilapäisen) vallitessa BKT kasvaa niin että se on $6.5 trln, hintataso nousee niin että se on 123 ja kansantalous siirtyy pisteeseen d. Työvoimapulan takia nimellispalkka nousee ja SAS käyrä siirtyy kohti tilannetta SAS2. Hintataso nousee ja reaalinen BKT supistuu potentiaalisen tasolle kun kansantalous siirtyy kohti tilannetta e. |

|

|

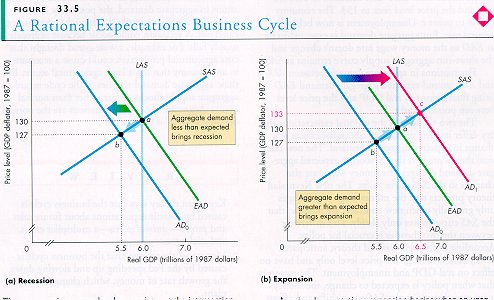

| (a) Laskusuhdanne Kansantalouden odotetaan olevan pisteessä a, joka on samalla sekä pitkän tähtäyksen kokonaistarjontakäyrän LAS, lyhyen tähtäyksen kokonaistarjontakäyrän SAS että odotetun kokonaiskysyntäkäyrän EAD leikkauspiste. Rationaalisten odotusten mukainen lama alkaa, kun odottamaton kokonaiskysynnän supistuminen siirtää kokonaiskysyntäkäyrää vasemmalle kohtaan AD0. Nimellispalkkojen perustuessa odotukseen, että kokonaiskysyntäkäyrä on kohdassa EAD reaalinen BKT supistuu niin että se on $5.5 trln ja hintataso putoaa niin että se on 127 kun kansantalous siirtyy pisteeseen b. Niin kauan kuin kokonaiskysynnän odotetaan olevan EAD, nimellispalkka ei muutu (joten tarjontakäyrä pysyy paikallaan). |

(b) Noususuhdanne Rationaalisten odotusten mukainen suhdannenousu alkaa, kun odottamaton kokonaiskysynnän kasvu siirtää kokonaiskysyntäkäyrää AD kohdasta AD0 kohtaan AD1. Nimellispalkkojen perustuessa odotukseen, että kokonaiskysyntäkäyrä on kohdassa EAD reaalinen BKT kasvaa niin että se on $6.5 trln ja hintataso nousee niin että se on 133 kun kansantalous siirtyy pisteeseen c. Koska kokonaiskysyntäkäyrän odotetaan olevan kohdassa EAD, nimellispalkka ei nytkään muutu (joten tarjontakäyrä pysyy paikallaan). |

Uusin ryöpsähdys suhdannevaihtelun teoriassa on reaalinen suhdannevaihteluteoria (RBC teoria). sen mukaan tuottavuuden vaihtelu on taloudellisen vaihtelun pääaiheuttaja. Tuottavuuden vaihtelun katsotaan aiheutuvan pääasiassa teknisen kehityksen nopeuden vaihtelusta (!), mutta muitakin tekijöitä voidaan ajatella: kansainväliset häiriöt, ilmastolliset muutokset, luonnon katastrofit. Tämän teorian taustalla on rationaalisten odotusten vallankumous, jonka Robert E Lucas pani alulle. Nykyään reaalinen suhdannevaihteluteoria on osa tutkimusohjelmaa, joka kulkee nimellä dynaaminen yleisen tasapainon analyysi.

RBC teorian mukainen impulssi on teknisestä kehityksestä aiheutuva tuottavuuden nousuvauhti. RBC teorian kannattajien mielestä tämän impulssin aiheuttaa RD (research & development) prosessi, joka johtaa uuden teknologian luomiseen ja käyttöön. Joskus tekninen kehitys on nopeaa, jolloin tuottavuus kasvaa nopeasti; joskus kehitys on hidasta ja tuottavuus kasvaa hitaammin. Joskus kehitys on niin nopeaa, että se hetkessä tekee suuren määrän olemassa olevaa kapasiteettia, erityisesti inhimillistä pääomaa vanhanaikaiseksi. Siten se myös aluksi tuhoaa työpaikkoja ja sulkee yrityksiä. Nämä perustavaa laatua olevien teknisten muutosten alkuvaikutukset alentavat tuottavuutta ja panevat liikkeelle laskusuhdanteen. Lopulta kuitenkin tämä tekninen kehitys luo sekä työpaikkoja että yrityksiä ja aikaansaa suuria parannuksia tuottavuudessa.

|

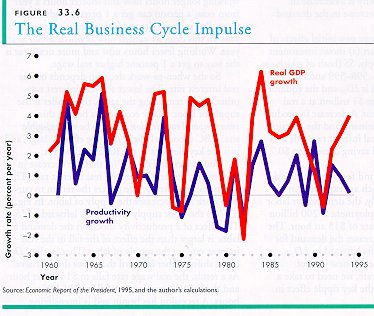

Reaalisen syklin aiheuttaa teknologian muutos, joka johtaa vaihteluun tuottavuuden nousussa. Tuottavuuden nousun vaihtelu näkyy tässä kuviossa, koska se on laskettu käyttäen yhden kolmanneksen sääntöä eli siten että paaomakannan kertyminen on siirretty tuottavuuden nousuun. Tuottavuuden vaihtelu korreloi reaalisen BKTn vaihtelun kanssa. Ekonomistit eivät ole varmoja siitä mitä tuottavuusmuuttuja itse asiassa mittaa tai mikä aiheuttaa sen vaihtelun. |

Mekanismi on monimutkaisempi kuin kysyntäperusteisten suhdanneteorioiden mekanismi. Teknisestä kehityksestä seuraa kaksi sellaista vaikutusta, jotka panevat suhdannenousun tai suhdannelaskun liikkeelle:

Tässä tarkastellaan näitä vaikutuksia ja niiden seurauksia laskusuhdanteessa. Noususuhdanteessa vaikutukset ovat vastakkaisia.

Teknisen kehityksen aalto johtaa tietyn olemassa olevan pääomakannan vanhentumiseen ja tilapäisesti alentaa tuottavuutta. Yritykset odottavat voittojensa supistuvan ja työn tuottavuuden alenevan. Voitto-odotusten kutistuminen johtaa pääomahankintojen supistumiseen ja työn tuottavuuden alentuminen johtaa siihen, että työntekijöitä irtisanotaan. Näin siis tuottavuuden alentuminen johtaa investointikysynnän ja työvoiman kysynnän supistumiseen.

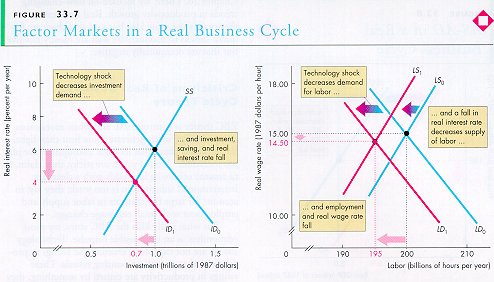

Kuvio F33.7 havainnollistaa näitä kahta tuottavuuden alenemisen vaikutusta.

Ennenkuin voidaan päätellä työllisyyden ja reaalipalkan uudet tasot, on otettava huomioon eräs sivu(vire)vaikutus (ripple effect), joka on avainasemassa RBC teorian mukaan.

Avainkysymys: 'Milloin töihin?' -päätös. RBC teorian mukaan ihmiset tekevät 'Milloin töihin?' päätöksensä kustannus-hyöty ajattelun pohjalta. He vertaavat 'nyt töihin' päätöksen hyötyä odotettuun hyötyyn siitä, että päätetäänkin mennä töihin myöhemmin. Opiskelija tekee tätä analyysia jatkuvasti. Töitä tehdään kovasti koko ajan, mutta erityisen kovasti juuri ennen tenttiä. Miksi? Koska lasketaan, että kova lukeminen juuri ennen tenttiä antaa paremman tuloksen kuin kauan ennen tenttiä. Joten lukukauden aikana voidaan ottaa hieman löysemmin ja osallistua ylioppilaselämään, omistautua myös harrastuksille, mutta tenttikautena paiskitaan töitä sekä illat että viikonloput.

Reaalisen suhdanneteorian mukaan työntekijät käyttäytyvät kuten opiskelija. He tekevät vähemmän töitä tai eivät tee töitä ollenkaan silloin kun reaalipalkka on tilapäisesti alhaisempi ja enemmän silloin kun reaalipalkka on korkeampi. Mutta voidakseen pätevästi verrata nykyistä palkkatasoa odotettavissa olevan tulevan kanssa on käytettävä reaalista korkokantaa. Jos korko on 6 prosenttia, 1 dollarin palkka nyt vastaa 1.06 dollarin palkkaa vuoden kuluttua. Jos reaalipalkan odotetaan olevan vuoden kuluttua 1.05 dollaria, nykyinen dollari tuntuu houkuttelevalta. Tekemällä nyt enemmän työtä kuin vuoden kuluttua saavutetaan 1 prosentin suurempi reaaliansio.

Näin 'milloin töihin?' päätös riippuu korosta. Mitä alhaisempi korko, sitä vähemmän on työvoiman tarjontaa. Perinteisesti on ajateltu, että tämä aikapreferenssin mukainen korvaussuhde (intertemporal substitution effect) on vähäinen, mutta RBC ekonomistit ovat sitä mieltä, että se on suuri ja RBC mekanismissa ratkaiseva elementti.

Kuviosta F33.7a nähdään, että investointikysynnän supistuminen alentaa korkoa. Tämä reaalikoron alentuminen alentaa nyt tehtävän työn tuottoa ja siis supistaa työvoiman tarjontaa. Kuviossa F33.7b työvoiman tarjontakäyrä siirtyy vasemmalle niin että se on LS1. Tuottavuussysäyksen vaikutus työvoiman kysyntään on suurempi kuin koron vaikutus työvoiman tarjontaan. Tämä merkitsee, että LD käyrä siirtyy vasemmalle enemmän kuin LS käyrä. Tulos on, että reaalipalkka putoaa niin että se on $14.50 ja työllisyys supistuu niin että se on 195 bln tuntia. On alkanut voimistuva laskusuhdanne.

|

|

|

| (a) Investoinnit, säästäminen ja korko Säästötarjonta on SS ja investointikysyntä on aluksi ID0. Reaalikorko on 6 prosenttia ja säästäminen ja pääomanmuodostus $1 trln. Työvoimamarkkinoilla (osa b) työvoiman kysyntä on LD0 ja työvoiman tarjonta LS0. Reaalipalkka on $15 tunnissa ja työllisyys 200 bln tuntia. Tekniikan kehitys alentaa väliaikaisesti tuottavuutta ja sekä investointikysyntä että työvoiman kysyntä supistuvat. |

(b) Työvoima ja palkka Molemmat kysyntäkäyrät siirtyvät vasemmalle kohtiin ID1 ja LD1. Osassa (a) reaalinen korkokanta putoaa niin että se on 4 prosenttia vuodessa ja pääomanmuodostus ja säästäminen supistuvat. Osassa (b) reaalisen korkokannan supistuminen supistaa työvoiman tarjontaa ('Milloin töihin?' päätös) ja tarjontakäyrä siirtyy vasemmmalle kohtaan LS1. Työllisyys putoaa 195 bln tuntiin ja reaalinen palkka alenee niin että se on $14.50 tunnissa. Kansantalous on laskusuhdanteessa. |

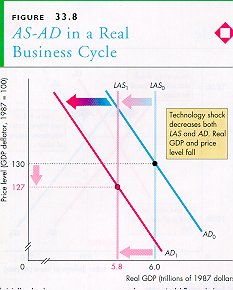

Reaalinen BKT ja hintataso. RBC tarinan seuraava vaihe selvittelee äskeisten tapahtumien vaikutuksia reaaliseen bruttokansantuotokseen ja hintatasoon. Työllisyyden alentuessa kokonaistarjonta supistuu ja investointikysynnän supistuessa kokonaiskysyntäkin supistuu. Kuvio F33.8 kuvaa näitä vaikutuksia käytettäessä AS-AD mallia. Aluksi pitkän tähtäyksen kokonaistarjontakäyrä on LAS0 ja kokonaiskysyntäkäyrä on AD0. Hintataso on 130 ja reaalinen BKT $6 trln. Tässä kuviossa ei ole lainkaan lyhyen tähtäyksen tarjontakäyrää, koska RBC teorian mukaan SAS funktiolla ei ole mitään merkitystä. Työmarkkinat siirtyvät vääjäämättömästi kohti tasapainoaan, nimellispalkka sopeutuu vapaasti (sekä ylös- että alaspäin) sen seikan varmistamiseksi, että reaalipalkka pitää työvoiman tarjonnan ja kysynnän keskenään tasapainossa. RBC teoriassa työttömyys on aina luonnollisen työttömyyden suuruinen ja luonnollisen työttömyyden taso vaihtelee suhdannekehityksen mukaan, koska työhalukkuus (job search) vaihtelee.

Työllisyyden alentuminen alentaa kokonaistuotantoa ja kokonaistarjonta supistuu. LAS funktio siirtyy vasemmalle kohtaan LAS1. Pääomanmuodostuksen supistuminen supistaa kokonaiskysyntää ja AD käyrä siirtyy vasemmalle kohtaan AD1. Hintataso putoaa niin että se on 127 ja reaalinen BKT supistuu niin että se on $5.8 trln. Kansantalous on kokenut laskusuhdanteen.

Mitä tapahtui rahalle? Nimitys reaalinen suhdannevaihteluteoria ei ole vahinko. Se ilmaisee teorian keskeisen ennusteen: suhdannevaihtelu aiheutuu reaalisista tekijöistä ei nimellisistä tai monetaarisista. Jos rahan määrä muuttuu, kokonaiskysyntä muuttuu. Mutta jos reaalista muutosta ei tapahdu, ei muutoksia tuotannontekijöiden käytössä eikä potentiaalisen BKTn muutosta, rahamäärän muutos muuttaa vain hintatasoa. Reaalisen suhdannevaihteluteorian mukaan näin käy, koska kokonaistarjontakäyrä on LAS, joka pitää reaalisen BKTn potentiaalisen suuruisena, niin että kun AD muuttu, vain hintataso muuttuu.

Suhdannevaihtelu ja kasvu. Sama shokki: tekniikan kehitys, joka on lähtökohtana suhdannevaihtelulle RBC teoriassa aikaansaa myös taloudellisen kasvun. Periaatteessa tekniikan kehittyessä tuottavuus paranee. Mutta se tapahtuu epätasaisella nopeudella. Reaalisen suhdannevaihtelun teorian mukaan: tuottavuuden nousuun johtavat jatkuvat shokit, sysäykset ja ne ovat useimmiten positiivisia, mutta joskus myös negatiivisia.

|

Aluksi pitkän tähtäyksen kokonaistarjontakäyrä on LAS0 ja kokonaiskysyntäkäyrä AD0. Reaalinen BKT on $6 trln eli potentiaalisen suuruinen ja hintataso 130. Reaalisessa suhdanneteoriassa ei ole lainkaan SAS funktiota koska nimellispalkka on joustava. Tekniikan kehitys, joka mainittiin Kuviossa F33.7 alentaa tilapäisesti BKTta ja LAS funktio siirtyy vasemmalle kohtaan LAS1. Investointikysynnän supistuminen supistaa kokonaiskysyntää ja AD funktio sirtyy vasemmalle kohtaan AD1. Reaalinen BKT supistuu niin että se on $5.8 trln ja hintataso putoaa niin ettää se on 127. Kansantalous siirtyy laskusuhdanteeseen. |

Vastustajat: sen keskeiset olettamukset eivät ole uskottavia. Palkat ovat jähmeitä, se on selvä tosiasia. Aikapreferenssi on liian heikko, jotta sen varaan voitaisiin rakentaa selitys suuresta vaihtelusta työvoiman tarjonnassa pienen palkan vaihtelun takia.

Mutta vielä näitäkin suurempana heikkoutena pidetään impulssin järjenvastaisuutta. Tekninen kehitys ei aikaansaa tässä tarkoitettuja heilahteluita tuottavuudessa. Niitä aiheuttaa heilahtelu kokonaiskysynnässä. Tuottavuuden nousun heilahtelut eivät aiheuta suhdannevaihtelua vaan suhdannevaihtelu aiheuttaa heilahtelua tuottavuuden nousussa. Siis: syy-seuraus päinvastoin.

Puolustajat väittävät, että teoria antaa selityksen makrotaloudellisille suhdannevaihtelua koskeville tosiasioille ja on sopusoinnussa kasvua koskevien tosiasioiden kanssa. Itse asiassa sama teoria antaa selityksen sekä suhdannevaihtelulle että kasvulle. Teoria on sopusoinnussa myös monien yritystalouden tosiasioiden kanssa, työvoiman kysyntää, tarjontaa ja investointikysyntää koskevien päätösten kanssa.

Myönnetään että raha ja suhdannevaihtelu korreloivat, mutta syy- seuraussuhde ei kulje rahasta reaaliseen bruttokansantuotokseen vaan päin vastoin. Investointikysynnän supistuminen alentaa pankkijärjestelmän kannattavuutta ja pankit joutuvat pienentävät luotonantoaan ja suurentavat reservejään. Näin liikepankkirahan määrä ja siten myös talletusten määrä supistuvat.

|

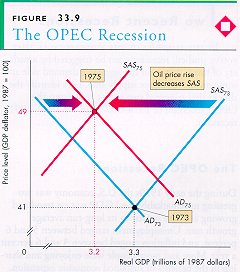

Vuonna 1973 kansantalous oli kokonaiskysyntäkäyrällään AD73 ja sen lyhyen tähtäyksen kokonaistarjontakäyrä oli SAS73 reaalisen BKN oleessa $3.3 trln ja BKT deflaattorin (hintaindeksi) ollessa 41. Vuosien 1973 ja 1975 välillä kokonaiskysyntä jatkoi kohtuullista nousuaan ja kokonaiskysyntäkäyrä siirtyi kohtaan AD75. Vuonna 1974 OPEC korotti öljyn hintaa 348 prosenttia. Muutkin tuotantopanosten hinnat nousivat, samoin palkat. ja lyhyen tähtäyksen kokonaistarjontakäyrä siirtyi niin että se oli kohdassa SAS75. SAS käyrän suuri siirtymä ja AD käyrän kohtuullinen siirtyminen aiheuttivat stagflaation - BKTn supistumisen ja inflaation kiihtymisen. |

|

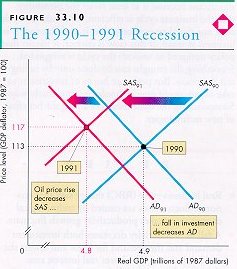

Vuonna 1990 kansantalous oli kokonaiskysyntäkäyrällään AD90, sen lyhyen tähtäyksen kokonaistarjontakäyrä oli SAS90 ja reaalinen BKT $4.9 trln sekä BKT deflaattori 113. Suuri raakaöljyn maailmanamarrkinahinnan putoaminen supisti kokonaistarjontaa ja siirsi lyhyen tähtäyksen tarjontakäyrää kohtaan SAS91. Maailmantalouden epävarmuus alensi voitto-odotuksia ja johti investointien ja kokonaiskysynnän supistumiseen. Kokonaiskysyntäkäyrä siirtyi kohtaan AD91. Sekä klokonaiskysynnän että kokonaistarjonnan supistuminen johtivat kansasntalouden suhdannetaantumaan. |

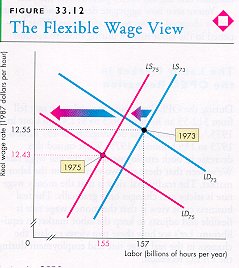

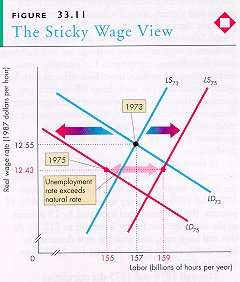

73

ja työvoiman tarjonta LS73. Jos työvoiman

kysyntä oli tarjonnan suuruinen 1973, reaalipalkka $12.55 ja työllisyys

157 bln työtuntia olivat LD73 ja LS73

käyrien leikkauspisteessä. OPECin öljyn hinnan korotus alenti

työn tuottavuutta joten työpanoksen kysyntä supistui ja

työvoiman kysyntäkäyrä siirtyi vasemmalle kohtaan LD75.

Väestön kasvu lisäsi työvoiman tarjontaa ja siirsi

tarjontakäyrän oikealle kohtaan LS75.

Reaalipalkka putosi, mutta ei tarpeeksi, jotta se olisi saanut aikaan työvoiman

kysynnän ja tarjonnan tasapainon. Työvoiman kysyntä oli

155 bln tuntia ja tarjonta 159 bln tuntia. Työttömyys lisääntyi. 73

ja työvoiman tarjonta LS73. Jos työvoiman

kysyntä oli tarjonnan suuruinen 1973, reaalipalkka $12.55 ja työllisyys

157 bln työtuntia olivat LD73 ja LS73

käyrien leikkauspisteessä. OPECin öljyn hinnan korotus alenti

työn tuottavuutta joten työpanoksen kysyntä supistui ja

työvoiman kysyntäkäyrä siirtyi vasemmalle kohtaan LD75.

Väestön kasvu lisäsi työvoiman tarjontaa ja siirsi

tarjontakäyrän oikealle kohtaan LS75.

Reaalipalkka putosi, mutta ei tarpeeksi, jotta se olisi saanut aikaan työvoiman

kysynnän ja tarjonnan tasapainon. Työvoiman kysyntä oli

155 bln tuntia ja tarjonta 159 bln tuntia. Työttömyys lisääntyi.

|

|

Vuonna 1929 reaalinen BKT oli $822 bln ja BKT deflaattori oli 12.5 - kokonaiskysynnän AD29 ja kokonaistarjonnan SAS29 leikkauspisteessä. Kasvanut pessimismi ja epävarmuus johtivat investointien supistumiseen ja kokonaiskysnytä supistui niin että se oli AD30. Pääomakanta kasvoi ja palkat alenivat, joten lyhyen tähtäyksen kokonaistarjontakäyrä siirtyi kohtaan SAS30. Reaalinen BKT supistui ja hintataso putosi. Seuraavan kolmen vuoden aikana rahan tarjonnan ja pääomanmuodostuksen supistuminen supistivat kokonaiskysyntää kohtaan AD33. Taaskin kokonaiskysynnän supistumista osattiin jossainmäärin odottaa, joten palkat putosivat ja lyhyen tähtäyksen tarjontakäyrä siirtyi kohtaan SAS33. Vuoteen 1933 mennessä reaalinen BKT oli supistunut niin että se oli $587 bln (71 prosenttia vuoden 1929 tasosta) ja BKT deflaattori oli pudonnut niin että se oli 9.5 (76 prosenttia vuoden 1929 tasosta). |

READING BETWEEN THE LINES Anticipating Recession 848

ECONOMICS IN HISTORY Business Cycles 854

READING BETWEEN THE LINES Anticipating Recession 848

ECONOMICS IN HISTORY Business Cycles 854

AJK kotisivu o AJK opetus o Makrotaloustieteen perusteet

Asko Korpela 980418 (980204) o Asko.Korpela@kolumbus.fi (palaute) [ccc]