32 Inflation 795 From Rome to Russia 796

61.1 Inflaatio

ja hintataso

F32.1 Inflaatio

ja ainutkertainen hintatason nousu

61.2 Kysynnänveto

inflaatio

F32.2 Hintatason nousu

ja kysynnän veto

F32.3 Kysynnänvetoinflaation

kierre

61.3 Kustannuspaineinflaatio

F32.4 Hintatason

nousu kustannuspaineen takia

F32.5 Kutannuspaineen heijastuminen

F32.6 Kustannuspaineinflaation

kierre

61.4 Inflaatio-odotukset

F32.7 Hintatason rationaalinen

odotus

F32.8 Odotettu inflaatio

61.5

Inflaatio ja työttömyys: Phillips käyrä

F32.9 Lyhyen tähtäyksen

Phillips käyrä

F32.10 Kokonaiskysyntä,

kokonaistarjonta ja lyhyen

F32.11 Lyhyen

tähtäyksen ja pitkän tähtäyksen

F32.12 Muutos

luonnollisessa työttömyysasteessa

F32.13 Yhdysvaltojen Phillips

käyrä

K61.1 Työttömyys

ja inflaatio Suomessa

61.6 Korko ja inflaatio

F32.14 Rahamäärän

kasvu, inflaatio ja korko

61.7 Infaatiopolitiikkaa

|

|

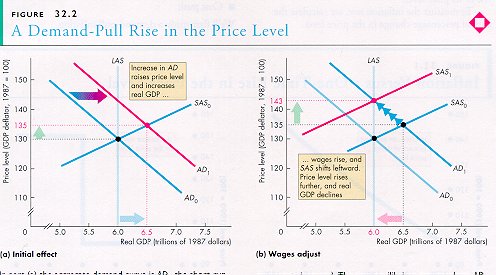

| Kansantaloudessa on inflaatio, kun hintataso nousee jatkuvasti kuten kuviossa (a). | Taloudessa on ainutkertainen hintatason nousu, jos jokin häiriö nostaa hintatasoa, mutta ei pane liikkeelle jatkuvaa prosessia kuten on asia (b) kuviossa. |

|

|

|

| (a) Alkutilanne Osassa (a) kokonaiskysyntä on aluksi AD0, lyhyen tähtäyksen tarjontakäyrä on SAS0 ja pitkän tähtäyksen kokonaistarjontakäyrä on LAS. Hintataso on 130 ja reaalinen BKT pitkän tähtäyksen tasapainossaan $6 trln. Sitten kokonaiskysyntä kasvaa niin että se on AD1 (koska esim keskuspankki lisää rahan tarjontaa tai julkinen sektori lisää kulutustaan tai vienti kasvaa). |

(b) Palkat sopeutuvat Uusi tasapaino syntyy kun AD1 leikkaa käyrän SAS0. Hintataso nousee niin että se on 135 ja reaalinen BKT kasvaa niin että se on $6.5 trln. Osassa (b) on aluksi ylityöllisyys, palkat alkavat nousta ja lyhyen tähtäyksen tarjontakäyrä siirtyy kohti tilannetta SAS1. Hintataso nousee edelleen ja reaalinen BKT palaa pitkän tähtäyksen tasapainotilaansa. |

|

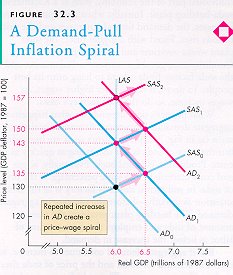

Aina kun rahan tarjonta kasvaa, kokonaiskysyntä kavaa ja kokonaiskysyntäkäyrä siirtyy oikealle kohdasta AD0 kohtaan AD1 ja edelleen kohtaan AD2 jne. Aina kun reaalinen BKT nousee potentiaalisen yli ja työttömyys putoaa luonnollisen alapuolelle, nimellispalkka nousee ja lyhyen tähtäyksen kokonaistarjonta käyrä siirtyy vasemmalle kohdasta SAS0 kohtaan SAS1 ja edelleen kohtaan SAS2 jne. Kun kokonaiskysyntä jatkuvasti kasvaa, hintataso nousee tasolta 130 tasolle 135, 143, 150, 157 jne. Vallitsee jatkuva kysynnänvetoinflaatio. Reaalinen BKT vaihtelee $6 trln ja $6.5 trln välillä. |

|

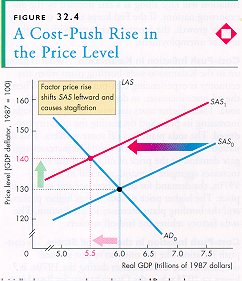

Aluksi kokonaiskysyntäkäyrä on AD0, lyhyen tähtäyksen tarjontakäyrä SAS0 ja pitkän tähtäyksen kokonaistarjontakäyrä LAS. Kokonaiskysynnän supistuminen (seurauksena esim öljyn maailmanmarkkinahinnan noususta) siirtää lyhyen tähtäyksen kokonaistarjontakäyrää kohtaan SAS1. Kansantalous siirtyy kohtaan, missä lyhyen tähtäyksen tarjontakäyrä SAS1 leikkaa kokonaiskysyntäkäyrän AD0. Hintataso nousee niin että se on 140. ja reaalinen BKT supistuu niin että se on $5.5 trln. Kansantaloudessa vallitsee inflaatio ja BKT supistuu, tilanne on stagflaatio. |

|

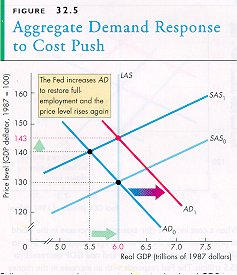

Kustannuspaineen johdosta reaalinen BKT on potentiaalisen alapuolella ja työttömyys luonnollisen yläpuolella. Jos nyt keskuspankki lisää rahan tarjontaa ja siten nostattaa kokonaiskysyntää täystyöllisyyden saavuttamiseksi, kokonaiskysyntäkäyrä siirtyy oikealle kohtaan AD1. Kansantalous palaa täystyöllisyyteen, mutta suuremman inflaation kustannuksella. Hintataso nousee niin että se on 143. |

|

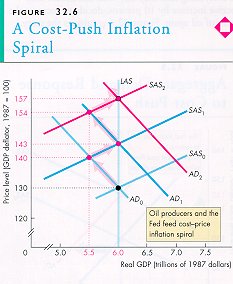

Kun kustannustaso nousu (esim sen takia että öljyn maaimanmarkkinahinta nousee) siirtää lyhyen tähtäyksen tarjontakäyrää kohdasta SAS0 kohtaan SAS1, hintataso nousee niin että se on 140 ja BKT supistuu niin että se on $5.5trln. Keskuspankki reagoi lisäämällä rahan tarjontaa, joka puolestaan siirtää kokonaiskysyntäkäyrän kohdasta AD0 kohtaan AD1. Hintataso nousee niin että se on 143 ja reaalinen BKT palaa tasolle $6 trln. Kustannukset nousevat edelleen, jolloin lyhyen tähtäyksen tarjontakäyrä edelleen siirtyy, nyt kohtaan SAS2. Stagflaatio toistuu ja hintataso nousee niin että se on 154. Keskuspankki reagoi jälleen, kustannuspaineinflaatiokierre jatkuu. |

Rationaalisilla odotuksilla on kaksi piirrettä

|

|

|

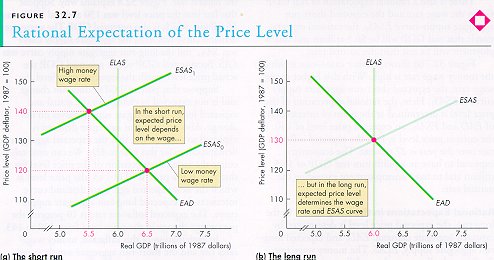

| (a) Lyhyt tähtäys Lyhyellä tähtäyksellä osassa (a) palkat ovat vakio ja hintataon suhteen vallitsevat rationaaliset odotukset käyrien ESAS ja EAD leikkauspisteessä. Nimellispalkan ollessa alhainen odotettu lyhyen tähtäyksen tarjontakäyrä on ESAS0 rationaalisten odotusten mukainen hintataso on 120. |

(b) Pitkä tähtäys

Osassa (b) korkean nimellispalkan tilanteessa odotettu lyhyen tähtäyksen tarjontakäyrä on ESAS1 ja rationaalisten odotusten mukainen hintataso on 140. Pitkällä tähtäyksellä palkat ovat joustavia ja rationaalisten odotusten mukainen hintataso saavutetaan käyrien ELAS ja EAD leikkauspisteessä. Nimellispalkan odotetaan sopeutuvan niin että lyhyen tähtäyksen tarjontakäyrä asettuu kohtaan ESAS, joka nyt on myös ELAS ja EAD käyrien leikkauspiste. |

|

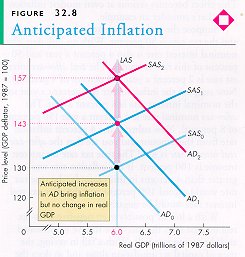

Potentiaalinen reaalinen BKT on $6 trln. Edellisenä vuonna kokonaiskysyntä oli AD0 ja lyhyen tähtäyksen kokonaistarjontakäyrä oli SAS0. Todellinen hintataso oli sama kuin odotettu hintataso, molemmat 130. Tänä vuonna kokonaiskysynnän odotetaan kasvavan niin että se on AD1. Rationaalisten odotusten mukainen hintataso nousee tasolta 130 tasolle 143. Tämän johdosta palkat nousevat ja lyhyen tähtäyksen kokonaistarjontakäyrä siirtyy kohtaan SAS1. Jos kokonaiskysyntä todella nousee odotusten mukaisesti, todellinen kysyntäkäyrä on AD1 eli sama kuin odotusten mukainen kokonaiskysyntäkäyrä. Tasapaino saavutetaan reaalisen BKTn tasolla $6 trln hintatason ollessa 143. Inflaatio ennakoitiin oikein. Seuraavana vuonna prosessi jatkuu kokonaiskysynnän kasvaessa odotusten mukaisesti niin että se on nyt AD2 ja palkat siirtävät lyhyen tähtäyksen kokonaistarjontakäyrän kohtaan SAS2. Taaskin reaalinen BKT jää tasolle $6 trln ja hintataso nousee odotusten mukaisesti niin että se on nyt 157. |

|

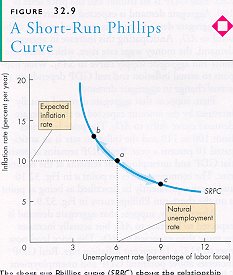

Lyhyen tähtäyksen Phillips käyrä SRPC kuvaa inflaation ja työttömyyden välistä riippuvuutta annetuilla inflaatiotasoilla ja annetun luonnollisen työttömyyden vallitessa. Inflaatiovauhdin ollessa 10 prosenttia vuodessa luonnollinen työttömyys on 6 prosenttia, lyhyen tähtäyksen Phillips käyrä kulkee pisteen a kautta. Odottamaton kokonaiskysynnän kasvu alentaa työttömyyttä ja nostaa inflaatiota, siirtyminen pitkin lyhyen tähtäyksen Phillips käyrää. Odottamaton kokonaiskysynnän supistuminen lisää työttömyyttä ja alentaa inflaatiota, siirtyminen pitkin lyhyen tähtäyksen Phillips käyrää alaspäin. |

(Monisteen teksti on virheellinen ja epäselvä) Kiitos MK! |

Tässä kuviossa odotukset ovat koko ajan

samat. Samojen odotusten vallitessa todellinen tilanne voi olla erilainen

sen mukaan osuvatko odotukset kohdalleen (a), aliarvioivatko (b) vai yliarvioivatko

(c) odotukset todellisuuden.

Jos kokonaiskysynnän odotetaan kasvavan ja siirtävän kokonaiskysyntäkäyrää kohdasta AD0 kohtaan AD1, niin nimellispalkka nousee määrällä, joka siirtää lyhyen tähtäyksen kokonaistarjontakäyrää kohdasta SAS0 kohtaan SAS1. Hintataso nousee alkuperäiseltä tasoltaan 10 prosenttia tasolle 110 ja kansantalous on pisteessä a tässä kuviossa ja samoin pisteessä a kuviossa F32.9. Jos samojen odotusten vallitessa kokonaiskysyntä kasvaa ja siirtää kokonaiskysyntäkäyrää kohdasta AD0 kohtaan AD2, hintataso nousee niin että se on 113 eli 13 prosentin korotus alkuperäisestä, piste b tässä kuviossa ja b myös lyhyen tähtäyksen Phillips käyrällä kuviossa F32.9. Mutta samojen odotusten vallitessa voi myös käydä niin, että kokonaiskysyntä ei muutukaan. Silloin hintataso nousee niin että se on 107, siis 7 prosenttia alkuperäisestä. Nyt kansantalous on kohdassa c tässä kuviossa ja samoin kohdassa c lyhyen tähtäyksen Phillips käyrällä kuviossa F32.9. |

|

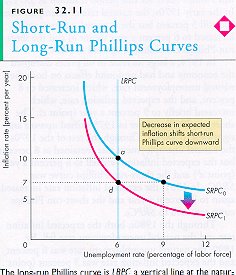

Pitkän tähtäyksen Phillips käyrä on pystysuora luonnollisen työttömyyden tasolla. Inflaatio-odotusten putoaminen siirtää lyhyen tähtäyksen Phillips käyrää alaspäin odotusten muutoksen verran. Jos esim inflaatio-odotukset putoavat 10 prosentista 7 prosenttiin vuodessa, lyhyen tähtäyksen Phillips käyrä siirtyy alaspäin kohdata SRPC0 kohtaan SRPC1. Uusi lyhyen tähtäyksen Phillips käyrä leikkaa pitkän tähtäyksen Phillips käyrän uusien odotusten mukaisella tasolla pisteessä d. Alkuperäisten inflaatio-odotusten oltua 10 prosenttia todellinen inflaatio onkin 7 prosenttia vuodessa. Työttömyysaste on silloin 9 prosenttia. Ollaan pisteessä c. |

|

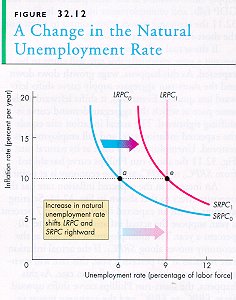

Muutos luonnollisessa työttömyysasteessa siirtää sekä lyhyen tähtäyksen että pitkän tähtäyksen Phillips käyriä. Tässä luonnollinen työttömyysaste nousee 6 prosentista 9 prosenttiin ja Phillips käyrät siirtyvät oikealle kohtiin SRPC1 ja LRPC1. Uusi pitkän tähtäyksen Phillips käyrä leikkaa uuden lyhyen tähtäyksen Phillips käyrän inflaatio-odotusten tasolla pisteessä e. |

|

|

|

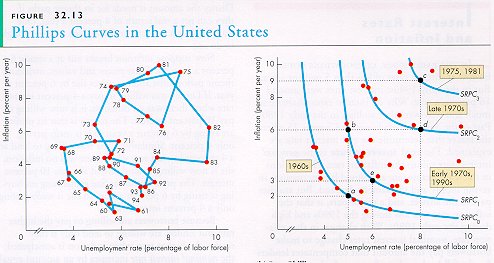

| (a) Aikasarja Osassa (a) jokainen piste edustaa tietyn vuoden inflaatiota ja työttömyysastetta Yhdysvalloissa. Muuttujien välillä ei ole mitään selvää korrelaatiota. osassa (b) havaintoaineistoa tulkitaan Phillips käyrien avulla. 60-luvulla luonnollinen työttömyysaste oli 5 prosenttia ja inflaatio-odotukset 2 prosenttia vuodessa, piste a. Lyhyen tähtäyksen Phillips käyrä oli silloin SRPC0. 70-luvun alussa luonnollinen työttömyys oli 5 prosenttia ja inflaatiovauhti 6 prosenttia vuodessa, piste b. Lyhyen tähtäyksen Phillips käyrä oli silloin SRPC1. Vuoteen 1975 mennessä luonnollinen työttömyysaste oli noussut 8 prosentiksi |

(b) Neljä Phillips käyrää

ja inflaatio-odotukset olivat 9 prosenttia vuodessa, piste c. Lyhyen tähätyksen Phillips käyrä oli SRPC3. 70-luvun lopun luonnollinen työttömyysaste pysyi 8 prosentissa, mutta inflaatio-odotukset putosivat 6 prosenttiin vuodessa, piste d. Lyhyen tähtäyksen Phillips käyrä oli silloin SRPC2. Vuonna 1981 lyhyen tähtäyksen Phillips käyrä palasi hetkeksi kohtaan SRPC3. 80-luvulla luonnollinen työttömyysaste ja inflaatio-odotukset alenivat. Vuoteen 1990 mennessä luonnollinen työttömyysaste oli pudonnut 6 prosenttiin ja inflaatio-odotukset 3 prosenttiin vuodessa. Kansantalous oli uudelleen tilantteessa SRPC1. |

|

|

| Suomen Phillips-käyrät |

|

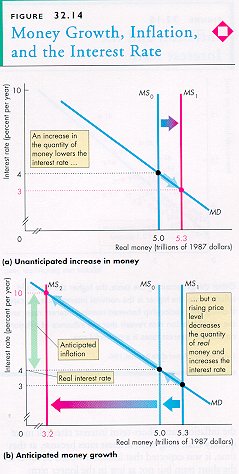

Alunperin inflaatiota ei odoteta. Rahan kysyntäkäyrä on MD, rahan tarjonta MS0 ja korkokanta (nimellinen ja reaalinen) 4 prosenttia vuodessa. Rahan määrä kasvaa ja rahan tarjontakäyrä siirtyy kohtaan MS1. Osassa (a) nimelliskorko putoaa 3 prosenttiin vuodessa. Osassa (b) hintatason noustessa reaalinen rahamäärä supistuu ja korkotaso nousee. Jos rahamäärä jatkaa nousuaan jos ihmiset odottavat korkeampaa inflaatiota hintataso nousee ja reaalinen rahamäärä supistuu kunnes korkotaso on noussut odotetun inflaatioprosentin tasolle. |

.. ja Suomessa Tregraf

READING BETWEEN THE LINES

Anticipating Inflation 818

32 Inflation 795

From Rome to Russia 796

Inflation and the Price Level 797

Demand-Pull Inflation 798 Inflation Effect of an Increase

in Aggregate Demand 798 Wage Response 799 A Demand-Pull Inflation Process

799

Cost-Push Inflation 800 Initial Effect of a Decrease in Aggregate

Supply 800 Aggregate Demand Response 801 A Cost-Push Inflation Process

801

Anticipating Inflation 803 Unanticipated Inflation in the

Labor Market 803 Unanticipated Inflation in the Capital Market 803 How

People Forecast Inflation 804 Predicting People's Forecasts 804 Rational

Expectation of the Price Level 804 Anticipated Inflation 806 Unanticipated

Inflation 807 The Costs of Anticipated Inflation 807

Inflation and Unemployment: The Phillips Curve 809 The Short-Run

Phillips Curve 809 The Long-Run Phillips Curve 81 1 Changes in the Natural

Unemployment Rate 812 The Phillips Curve in the United States 812

Interest Rates and Inflation 814 The Effects of Inflation

on Borrowers and Lenders 814 interest Rates and Unanticipated Inflation

814 Interest Rates and Anticipated Inflation 815 Inflation and Interest

Rates in the United States 816

The Politics of Inflation 817 InflationTax 817 Errors in

Forecasting the Natural Unemployment Rate 817

READING BETWEEN THE LINES

Anticipating Inflation 818

Asko Korpela 980418 (980204) o Asko.Korpela@kolumbus.fi (palaute) [ccc]