| Reaalikorko | Kulutus | Säästäminen | Käyt oleva tulo | |

| (%/v) | (trln 1987 doll) | |||

| a | 4 | 3.7 | 0.9 | 4.6 |

| b | 6 | 3.6 | 1.0 | 4.6 |

| c | 8 | 3.5 | 1.1 | 4.6 |

21.1 Säästämis-

ja kulutuspäätökset

K21.1 Kulutuskysyntä

ja säästämistarjonta

K21.2

Kulutus ja käytettävissä olevan tulon lisäys

K21.3 Muiden

tekijöiden vaikutus kulutukseen ja

21.2

Maailmantalouden pitkän tähtäyksen tasapaino

K21.4 Säästämisen

ja pääomanmuodostuksen yhtäsuuruus

F25.11 Reaalikorkotason muutokset

K21.5 Globaalin

kokonaiskysynnän komponentit

K21.6 Reaalikorkokanta

21.3

Nettovienti ja kansantalouden tasapaino

K21.7 Nettovienti

ja kansantalouden tasapaino

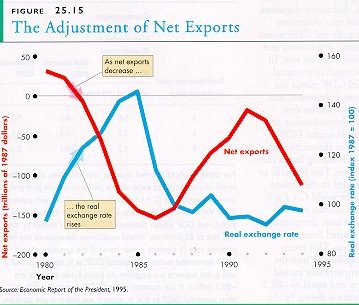

F25.15 Nettoviennin sopeutuminen

21 SUMMARY

Kansantaloudessa pääomanmuodostus rahoitetaan säästämällä ja lainaamalla ulkomailta

Päätös siitä miten tulo jaetaan kulutuksen ja säästämisen kesken

Tärkeitä:

Muiden tekijöiden pysyessä ennallaan, mitä alhaisempi korko, sen suurempi kulutus ja vastaavasti pienempi säästäminen. Kulutuksen kasvu -> säästämisen supistuminen ja säästämällä saadun koron menetys. Näin siis kulutuksen vaihtoehtoiskustanus on reaalinen korkokanta.

Jos korko eli kulutuksen vaihtoehtoiskustannus nousee, kulutusta koetetaan supistaa. Koron alentuminen vähentää säästämistä ja lisää kulutusta.

Kotitalouden varallisuutta on kaikki se minkä se omistaa. Kun varoista vähennetään velat jäljelle jää nettovarallisuus. Mitä korkeampi on nettovarallisuus, sitä suuremmat ovat kulutusmenot. Näin siis jos kahdella kotitaloudella on saman suuruinen käytettävissä oleva tulo, se jolla on suurempi nettovarallisuus, käyttää kulutukseensa suuremman osan tuloista kuin talous, jolla on pienempi nettovarallisuus.

Esim Patti ja Tony: sama palkka, mutta Tonylla ei lainkaan säästöjä

Myös tulo-odotukset vaikuttavat kulutukseen. Kahdesta kuluttajasta se, jolla on paremmat tulo-odotukset käyttää kulutukseen suuremman osan tuloistaan kuin toinen, jonka tulo-odotukset ovat vaatimattomammat.

Taaskin Patti ja Tony: Patti saanut juuri ylennyksen parempipalkkaisiin tehtäviin seuraavan vuoden alusta. Hän käyttää jo nyt, ennen palkankorotusta enemmän rahaa kulutukseen.

Vaikka kulutukseen vaikuttavat monet tekijät ja motiivit, tässä keskitytään kahteen niistä: korkoon ja käytettävissä olevaan tuloon.

Jos reaalikorko nousee, kulutus supistuu ja säästäminen kasvaa.

Tästä K21.1: kuvaa

kulutuskysyntää ja säästämistarjontaa eri korkotasoilla

|

|

|||||||||||||||||||||||||

|

|||||||||||||||||||||||||

| Taulukosta nähdään kulutusmenot ja säästäminen eri reaalikorkotasoilla. Kaikissa näissä tapauksissa käytettävissä oleva tulo on $4.6 trln, kaikkien muiden tekijöiden vaikutuksen kulutukseen ja säästämiseen ollessa vakio (nolla tai muu). Kuviossa osassa (a) nähdään kulutusmenojen ja reaalikoron välinen riippuvuussuhde (kulutuskysyntäkäyrä). Osassa (b) nähdään säästämisen ja reaalikoron välinen suhde (säästämistarjontakäyrä). Pisteet a...c kulutuskysyntäkäyrällä ja säästämistarjontakäyrällä vastaavat taulukon rivejä. Kaikilla reaalikorkotasoilla kulutuskysynnän ja säästämisen summa käytettävissä oleva tulo. Reaalikorkotason nousu vähentää kulutuskysyntää ja lisää säästämistä. Niiden summa pysyy muuttumattomana | |||||||||||||||||||||||||

Kulutuksen kysyntäkäyrää ja säästämisen tarjontakäyrää pitkin liikuttaessa kaikki muut vaikutukset ovat vakio. Eräs voimakkaimmista muista vaikutuksista on käytettävissä olevan tulon vaikutus.

Koska kotitaloudet voivat vain joko kuluttaa tai säästää käytettävissä olevan tulonsa, käytettävissä oleva tulo on aina kulutuksen ja säästämisen summa.

<604 CHAPTER 25 INVESTMENT, CAPITAL, AND INTEREST>

Rajakulutusalttius, (marginal propensity to consume MPC) on se osa käytettävissä olevan tulon muutoksesta joka käytetään kulutukseen C jaettuna muutoksella käytettävissä olevassa tulossa YD.

Kuviossa K21.2: KOT on aluksi $4.6 trln, mutta kasvaa niin että se on $4.9 trln. Tämä KOT muutos kasvattaa kulutusmenoja, jotka aluksi olivat $3.6 trln siten että ne nyt ovat $3.8 trln. Muutos KOT:ssa on $0.3 trln ja muutos kulutuksessa on $ 0.2 trln. MPC on $0.2 trln jaettuna $0.3 trln eli 0.67.

|

|

|

| (a) Lisäys kulutuskysynnässä Käytettävissä olevan tulon lisäys lisää sekä kulutuskysyntää että säästämistarjontaa. Rajakulutusalttius MPC ilmaisee kulutuskysynnän lisäyksen ja rajasäästämisalttius MPS ilmaisee |

(b) Säästämistarjonnan kasvu lisäyksen säästämistarjonnassa, jos muut tekijät pysyvät muuttumattomina. Tässä MPC on 0.67 ja MPS 0.33. Käytettävissä olevan tulon lisäys $0.3 trln lisää kulutuskysyntää $0.2 trln ja säästämistarjontaa $0.1 trln. |

Rajasäästämisalttius (marginal propensity to save MPS) on se osa käytettävissä olevan tulon muutoksesta, joka käytetään säästämiseen.

Kuviossa K21.2: kun KOT kasvaa ..., niin säästäminen ...

MPS on ..

Koska KOT muutos lisää sekä kulutusta että säästämistä,

Esim nettovarallisuuden ostovoiman lisäys lisää kulutusta ja vähentää säästämistä. Miksi? Koska KOT oletetaan pysyvän ennallaan.

|

|

|

| (a) Kulutuskysynnän kasvu Tietyllä KOT tasolla lisäys nettovarallisuuden ostovoimassa tai tulo- odotuksissa lisää kulutuskysyntää ja vähentää säästämistarjontaa. Kulutuskysyntäkäyrä siirtyy oikealle. |

(b) Säästämistarjonnan supistuminen

kohdasta CD0 kohtaan CD1, (osa a), ja säästämistarjontakäyrä sirtyy vasemmalle kohdasta SS0 kohtaan SS1 osa (b). Koska kulutusmenojen ja säästämisen summa on aina käytettävissä oleva tulo, CD käyrän siirtyminen oikealle on aina yhtä suuri kuin SS käyrän siirtyminen vasemmalle |

K21.3 havainnollistaa näiden muutosten vaikutuksia kulutukseen ja säästämiseen.

Tässä teoria, luento 23 sovellus Suomessa.

<608 CHAPTER 25 INVESTMENT, CAPITAL, AND INTEREST>

Tarkastellaan, miten investointi, kulutus ja säästämispäätökset määräävät reaalikorkokannan. Tätä varten tarkastellaan koko maailmantaloutta. Miksi?

Koska on olemassa vain yhdet pääomamarkkinat, koko maailman pääomamarkkinat toisin kuin työvoimamarkkinat, jotka ovat kansalliset kaikissa maissa. Niitä rajoittavat kansalliset lait ja sopimukset, joten reaalipalkka määräytyy kansallisella tasolla, mutta korko maailmanmarkkinoilla.

Reaalikorkokanta ei kuitenkaan ole sama kaikkialla maailmassa, koska maariski vaihtelee. Kuitenkin koron vaihtelu tapahtuu kaikkialla samaan suuntaan. Yksittäisen maan reaalikorko ja sen muutokset määräytyvät maailmanlaajuisen säästämisen ja pääomanmuodostuksen perusteella.

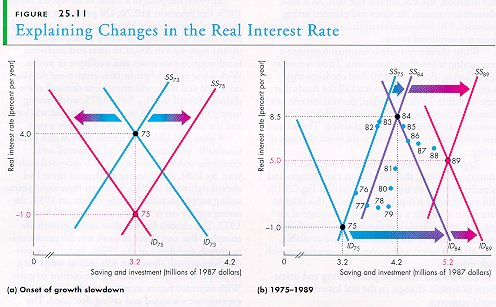

K21.4 kuvaa korkokannan määräytymistä. ID käyrä on maailman investointikysyntä ja SS käyrä maailman säästämistarjonta. Mitä korkeampi reaalikorko, sitä suurempi säästäminen ja sitä pienemmät investoinnit. Kuviossa säästäminen on suurempi kuin pääomanmuodostus, jos korko on yli 6 prosenttia. Alle 6 prosentin korolla tilanne on päinvastainen, pääomanmuodostus.suurempi kuin sen rahoitukseen tarjolla oleva säästäminen. Tässä tilanteessa korko nousee, jolloin säästäminen lisääntyy ja investointisuunnitelmat supistuvat.

|

|

F25.10 The Saving Equals Investment Approach

|

||||||||||||||||||||

| Taulukossa on maailman investointikysyntää ja säästämistarjontaa koskevia tietoja. Kuviossa ovat vastaavat käyrät: maailman investointikysyntä ID ja säästämistarjonta SS. Jos korko on 4 prosenttia vuodessa, investoinnit ovat suuremmat kuin säästäminen. Jos korko on 8 prosenttia, säästäminen on suurempi kuin pääomanmuodostus. Kun reaalikorkokanta on 6 prosenttia, säästäminen on yhtä suuri kuin pääomanmuodostus ja reaalikorkokanta on tasapainoarvossaan. | |||||||||||||||||||||

Riippumatta siitä onko olemassa säästämisylijäämä vai säästämisalijäämä, reaalikorko muuttuu ja siirtyy kohti tasapainoarvoaan.

Tämän globaalin säästämis- ja investointimallin avulla voidaan selittää maailmantalouden reaalikorkokannan muutokset.

Vuonna 1995 reaalikorkokanta oli epätavallisen korkea. Suurimmat ja turvallisimmat yritykset pystyivät lainaamaan 6 prosentin korolla, mutta riskipitoisemmat kohteet saivat luottoa vain yli 6 prosentin korolla. Kymmenen vuotta aikaisemmin, 1984 reaalinen korkokanta oli vieläkin korkeampi, 8.5 prosenttia, mutta 20 vuotta sitten, 1975 reaalinen korkokanta oli negativinen. Suuryritykset saivat luottoa 9 prosentin korolla, mutta inflaatio laukkasi 10 prosentin vuosivauhdilla. Reaalikorko oli siis -1 prosenttia.

Kuviosta F25.11 selviää, miksi nämä muutokset tapahtuivat. Osassa (a) kiinnitetään huomio lyhyeen aikajaksoon vuodesta 1973 vuoteen 1975. Vuonna 1973 SS73 ja ID73. Reaalikorko 4 prosenttia ja säästäminen $3.2 trln.

Vuonna 1973, öljytynnyri maksoi $2.70. Vuonna 1975 se maksoi $10.70. Öljytulot nousivat huimasti ja tuottajien säästöt kasvoivat. Maailman säästämistarjontakäyrä siirtyi oikealle asentoon SS75. Öljyn käyttäjät ja tuojat kokivat jyrkän kustannusten nousun ja voittojen romahtamisen. Alhaisten voitto-odotusten vallitessa investointikysyntä supistui ja maailman investointikysyntäkäyrä siirtyi vasemmalle kohtaan ID75. Näin vuonna 1975, maailman säästämistarjonta oli suuri ja investointikysyntä pieni ja reaalikorko putosi niin, että se oli -1 prosenttia vuodessa.

F25.11(b) kelpaa selitykseksi sille mitä tapahtui tämän jälkeen. Vähitellen pääomanmuodostus elpyi ja vuoden 1982 vakavaa taantumaa lukuun ottamatta kasvoi jatkuvasti. Vuoteen 1989 mennessä investointikysyntä oli siirtynyt oikealle kohtaan ID89 säästämistarjonta kohtaan SS89. Näiden muutosten ansiosta reaalikorkokanta oli pudonnut 5 prosenttiin vuodessa.

On myös toinen tapa tarkastella tasapainokoron muodostumista. Tasapainokorko varmistaa myös, että maailman kokonaistuotannon kysyntä on yhtäsuuri kuin sen tarjonta.

<610 chapter 25 investment, capital, and interest>

|

|

|

| (a) Kasvun hidastumisen alku Vuonna 1973 (osa a), maailman säästämistarjonta oli SS73 ja maailman investointikysyntä ID73. Reaalikorkokanta oli 4 prosenttia vuodessa. Suuri nousu öljyn maailmanmarkkinahinnassa lisäsi maailman säästämistarjontaa ja vähensi maailman investointikysyntää. Vuoteen 1975 maailman säästämistarjonta oli noussut asemaan SS75 ja maailman investointikysyntä asemaan ID75, ja reaalikorko oli negatiivinen. Vuoteen 1984 (osa b), mennessä syntyi voimakas nousukausi |

(b) 1975-1989 ja investointikysyntä kasvoi asemaan ID84, mutta säästämistarjonta ei kasvanut samalla tavoin, vaan se oli SS84. Reaalikorko nousi ja saavutti huippunsa 8.5 prosenttia vuonna 1984. Myöhemmin 80-luvulla säästämistarjonta kasvoi enemmän kuin investointikysyntä ja vuoteen 1989 mennessä säästämistarjonta oli SS89 ja investointikysyntä ID89. Reaalikorko oli pudonnut niin, että se oli 5 prosenttia vuodessa. |

Kuviossa K21.5 maailmantalous: kulutuskysyntä ja investointikysyntä.

|

|

||||||||||||||||||||||||||||||||||||

|

Taulukosta nähdään maailmantalouden kulutus, pääomanmuodostus, julkinen kulutus ja kokonaiskulutus (C + I + G) kullakin kolmella reaalikoron tasolla. Laskien yhteen kulutuskysynnän (osa a) ja investointikysynnän (osa b) saadaan C + I suora (osa c) . Lisäämällä tähän vielä maailman julkiset kulutusmenot saadaan C + I + G suora, josta nähdään miten maailman reaalinen BKT muuttuu, kun reaalikorko muuttuu. | |||||||||||||||||||||||||||||||||||

|

K21.6 Reaalikorkokanta

Kun maailmantalouden tuotanto on pitkän tähtäyksen trendinsä edellyttämällä tasolla, maailman kokonaistuotanto BKT on potentiaalisen kokonaistuotannon, YPOT suuruinen. Jos reaalisen kokonaistuotannon kysyntä ylittää potentiaalisen tuotannon, vallitsee alijäämä ja reaalikorko nousee. Jos maailman reaalisen kokonaistuotannon kysyntä on pienempi kuin potentiaalinen kokonaistuotanto, vallitsee ylijäämä ja reaalikorko laskee. |

Reaalikoron tasapaino, joka takaa, että maailmantalouden säästäminen on yhtä suuri kuin maailmantalouden pääomanmuodostus, takaa myös sen, että kokonaistuotannon kysyntä on yhtä suuri kuin sen tarjonta.

Tämä vaihtoehtoinen tapa tarkastella reaalikorkoa on erityisen hyödyllinen yksittäisen kansantalouden viennin määräytymisessä.

On tarkasteltu päätöksentekoa pääomanmuodostuksen, kulutuksen ja säästämisen takana. Jäljellä on viennin ja lainanoton tarkastelu.

Kansantaloudessa reaalinen kokonaistuotanto BKT on yhtä suuri kuin kulutus plus pääomanmuodostus plus julkinen kulutus plus nettovienti.

Kaikissa maissa riippumatta niiden koosta niiden pääomanmuodostus, kulutus ja säästäminen yhdessä maailman reaalikorkokannan kanssa määrää niiden nettoviennin suuruuden. Nettovienti on yhtä suuri kuin reaalinen kokonaistuotanto (BKT) miinus kulutuksen, pääomanmuodostuksen ja julkisen kulutuksen summa annetulla maailman reaalikorkotasolla. Pitkällä tähtäyksellä, kun reaalinen BKT on yhtä suuri kuin potentiaalinen BKT, nettovienti on yhtä suuri kuin potentiaalinen BKT miinus kulutuksen, pääomanmuodostuksen ja julkisen kulutuksen summa vallitsevalla maailman korkotasolla.

|

Taulukosta nähdään kutakin kolmea reaalikorkokantaa vastaavat kulutusmenojen, investointien ja julkisten menojen summan (C + I + G), nettoviennin (NX), ja potentiaalisen bruttokansantuotoksen suuruudet. Kun kansantalouden tuotanto kasvaa pitkän tähtäyksen trendinsä mukaisesti, reaalinen BKT on yhtä suuri kuin potentiaalinen BKT, jota kuvaa suora YPOT tuotannon tasolla $5.3 trln. Maailmantalouden tasapaino määrää reaalisen korkotason (tässä 6). Jos reaalisen BKTn kysyntä ylittää potentiaalisen BKTn, kuten on asia pisteissä a ja b, nettovienti on negatiivinen. Pisteessä b nettovienti on -$0.2 trln. Jos reaalinen BKT on pienempi kuin potentiaalinen, kuten pisteessä c, nettovienti on positiivinen. |

|||||||||||||||||||||||||

<614 CHAPTER 25 INVESTMENT, CAPITAL, AND INTEREST>

Mikä saa nettoviennin täyttämään potentiaalisen kokonaistuotannon eli potentiaalisen BKTn ja kokonaiskysynnän eli C + I + G välisen aukon? Vastaus on: valuuttakurssimuutos.

Vientiä ja tuontia koskeva päätöksenteko riippuu asianomaisen maan hintatasosta maailmanmarkkinahintoihin verrattuna.

|

Reaalinen valuuttakurssi muuttuu ja takaa sen seikan, että vienti- ja tuontipäätökset ovat sopusoinnussa kulutusta, pääomanmuodostusta ja julkista kulutusta koskevan päätöksenteon kanssa. Reaalisen valuuttakurssin aleneminen kasvattaa nettovientiä, jos muut seikat pysyvät ennallaan. Yhdysvalloissa reaalinen valuuttakurssi nousi vuodesta 1980 vuoteen 1985 ja nettovienti supistui. Vuoden 1985 jälkeen reaalinen valuuttakurssi aleni ja nettovienti kasvoi. |

Kaikkien tavaroiden ja palvelusten hintojen vertailussa käytetään käsitettä reaalinen vaihtokurssi. Reaalinen vaihtokurssi on indeksiluku, joka ilmaisee ulkomaisen tavaran vaihtoehtoiskustannuksen oman maan tavaroihin ja palveluihin verrattuna. Mitä alhaisempi reaalinen valuuttakurssi, sitä suurempi on vientitarjonta ja sitä pienempi on tuontikysyntä. Mutta viennin ja tuonnin erotus on nettovienti, joten mitä korkeampi on reaalinen valuuttakurssi, sitä pienempi on maan nettovienti.

Asia voidaan kääntää myös toisin päin: mitä pienempi vienti, sitä korkeampi on reaalinen valuuttakurssi.

Voimme nyt liittää reaalisen valuuttakurssin kulutuspäätöksiin. Jos kulutus plus pääomanmuodostus plus julkinen kulutus kasvaa potentiaaliseen bruttokansantuotokseen verrattuna, nettovienti pienenee (voi muuttua negatiiviseksi eli nettotuonniksi). Tässä tapauksessa reaalinen valuuttakurssi nousee ja nettovienti supistuu.

Muuttuuko reaalinen valuuttakurssi todellisuudessa äsken kuvatulla tavalla? Kyllä muuttuu. Sitä kuvaa kuvio F25.15.

Tämä luku muodostaa perustan, jolta on mahdollista ymmärtää taloudellista kasvua ja vaihtelua.

<618 CHAPTER 25 INVESTMENT, CAPITAL, AND INTEREST>

Kotitalouden kulutus riippuu sen käytettävissä olevasta tulosta, sen nettovarallisuuden ostovoimasta ja sen tulo-odotuksista. Mitä korkeampi on kotitalouden käytettävissä oleva tulo, sen nettovarallisuuden ostovoima ja odotettavissa oleva tulo, sitä suurempi on sen kulutus.

Kulutusmenojen ja reaalikoron välistä riippuvuutta nimitetään kulutuskysynnäksi ja säästämisen ja reaalikoron välistä riippuvuutta vastaavasti säästämistarjonnaksi. Kun käytettävissä oleva tulo kasvaa, muiden tekijäiden pysyessä ennallaan, sekä kulutuskysyntä että säästämistarjonta kasvavat. Nettovarallisuuden ostovoiman kasvu tai tulo-odotusten kasvu lisäävät kulutuskysyntää ja vähentävät säästämistarjontaa. (pp. 601-607)

Koska pääoma liikkuu vapaasti kansainvälisillä markkinoilla etsien korkeinta mahdollista reaalituottoa, reaalinen korkokanta määräytyy maailmanmarkkinoilla. Reaalikorkokannan tasapaino tasapainottaa globaalisti säästämisen ja pääomanmuodostuksen. Vastaavasti reaalikorko tekee yhtä suuriksi maailmantalouden kokonaiskysynnän ja potentiaalisen tuotannon. (pp. 608-612)

Ulkomainen lainanotto (nettoviennin vasta-arvo) täyttää kansantaloudessa kotimaisten resurssien ja investointien välisen aukon. Tämä merkitsee, että nettovienti sopeutuu ja täyttää aukon potentiaalisen kokonaistuotannon ja kokonaiskysynnän (C + I + G) välissä.

Muutokset reaalisessa valuuttakurssissa saattavat vientiä ja tuontia koskevan päätöksenteon sopusointuun kulutusta, pääomanmuodostusta ja säästämistä koskevan päätöksenteon kanssa. Kun pääomanmuodostus on suurempi kuin kotimainen säästäminen, nettovienti muuttuu negatiiviseksi ja reaalinen valuuttakurssi nousee ja tekee kotimaiset tavarat ja palvelukset kalliiksi ulkomaisiin verrattuna. (pp. 613-615)

Asko Korpela 980319 (980122) o Asko.Korpela@kolumbus.fi

(palaute) [ccc]

o AJK kotisivu

980315-16 980319-49